(9 голосов, средний: 4,78 из 5)

(9 голосов, средний: 4,78 из 5)

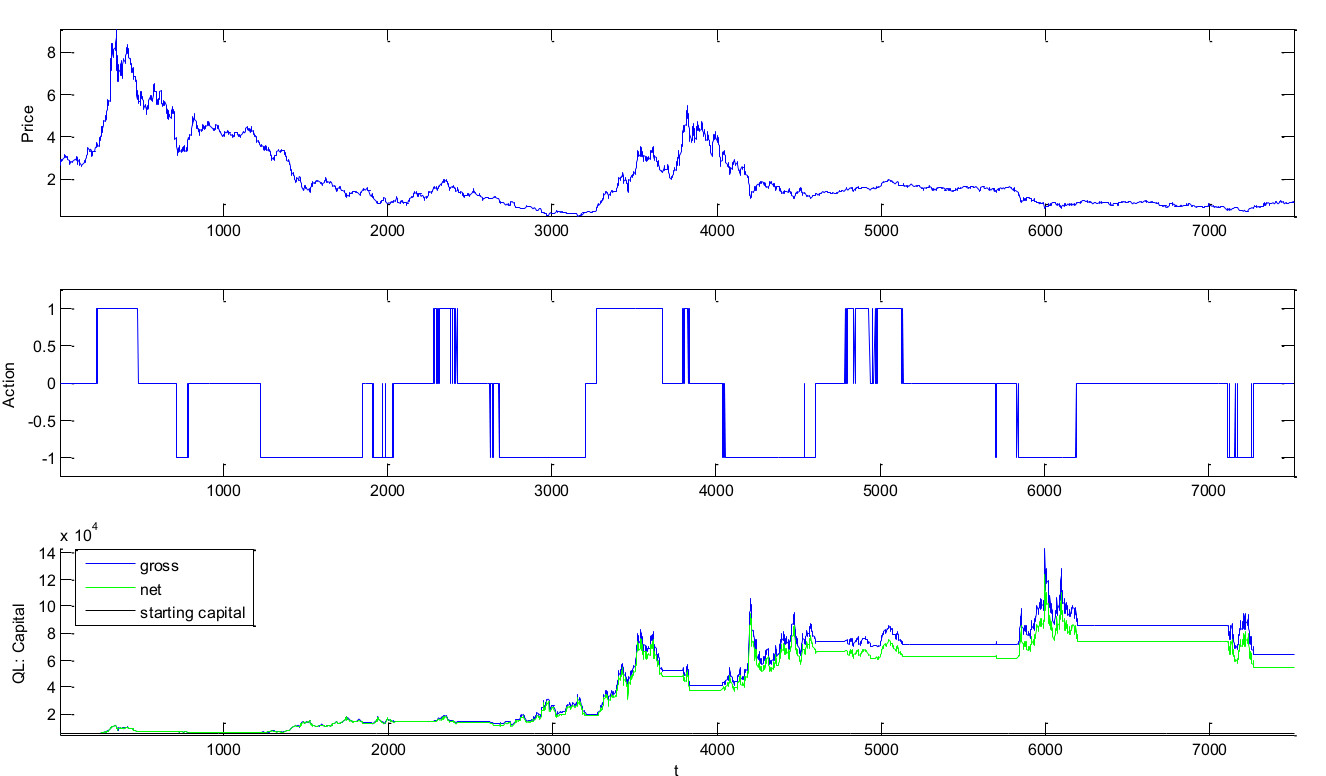

Голосуем за новую публикацию Marco Corazza ,Ca Foscari University of Venice - Department of Economics, Andrea Sangalli Independent - Q-Learning and SARSA: A Comparison between Two Intelligent Stochastic Control Approaches for Financial Trading. Рассматриваются два алгоритма машинного обучения, которые широко применяются в торговле - особенно в парном трейдинге.

Целью данной статьи является решение задачи статистического контроля, состоящей в оптимизации управления торговой системой. Сравниваются два алгоритма машинного обучения, основанных на методе закрепляющего обучения (Reinforcement Learning) - Q-Learning и SARSA. Обе модели оптимизируют свое поведение в зависимости от отклика, получаемого от среды, в которой они работают. Идея взята из набирающей популярность теории об рыночной эффективности - гипотезе адаптивного рынка. Мы применяем эти алгоритмы для временных ценовых серий отдельного актива, используя простые переменные состояний. Алгоритмы делают выбор своих действий из трех возможных состояний: покупка, продажа и вне рынка. Мы исследуем несколько применений с различными параметрами, которые тестируются на симуляционных ценовых временных сериях, а также на реальных активах итальянского фондового рынка. Производительность определяется с учетом транзакционных издержек и в их отсутствии.

Сообщение