Предлагаю голосовать за статью Mark Paddrik, Roy Hayes, William Scherer, Peter Beling - Effects of Limit Order Book Information Level on Market Stability Metrics.

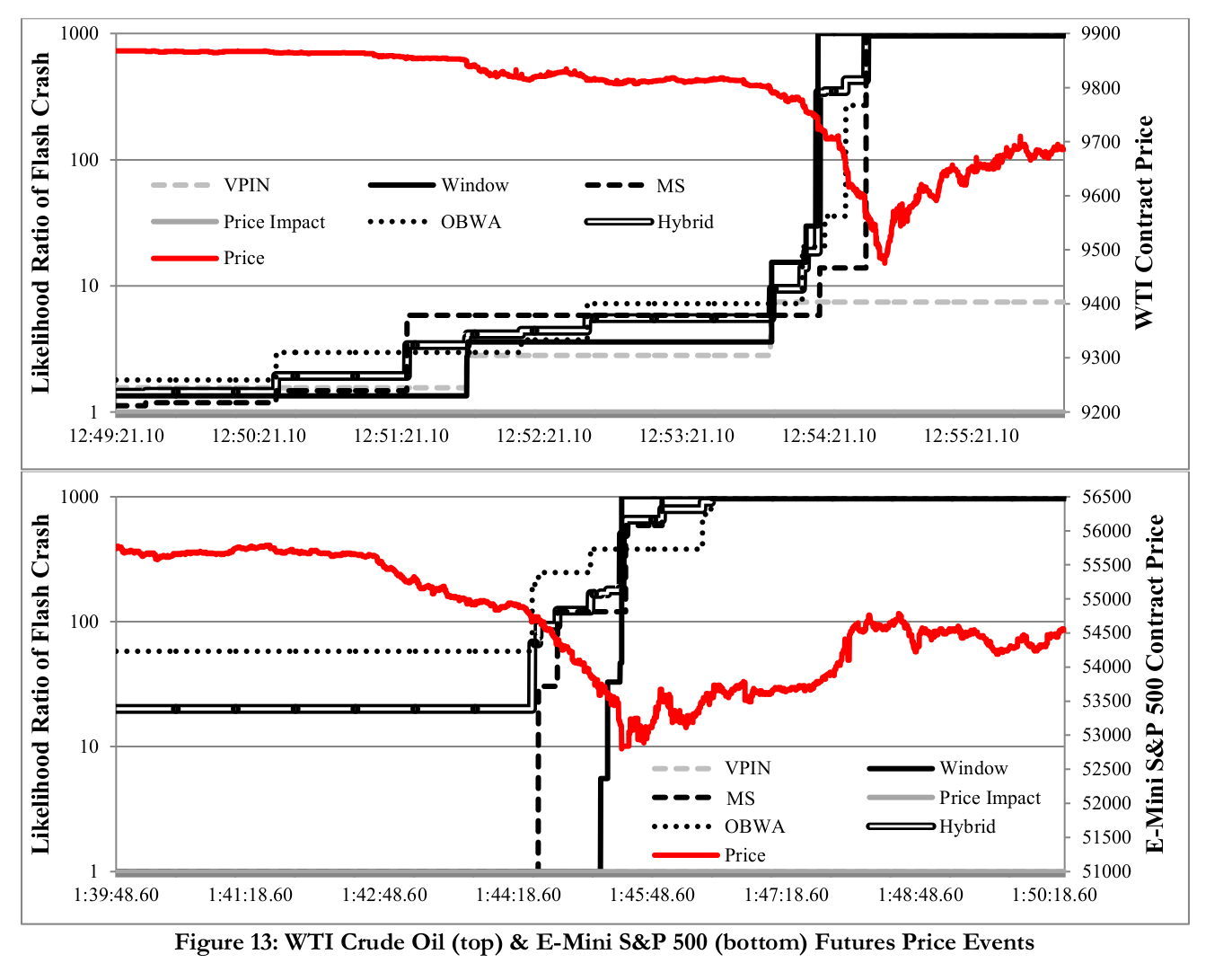

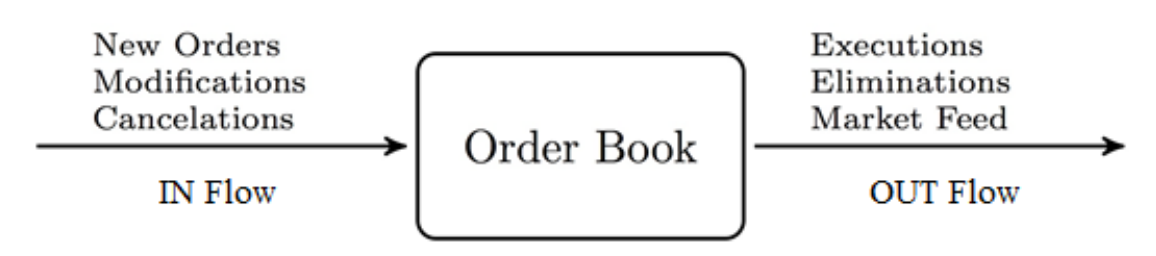

Используя агентскую модель очереди лимитных заявок, мы исследуем, как уровень информации, доступной участникам, биржам и регуляторам, может быть использован для улучшения нашего понимания стабильности и восстановления рынка.В итоге, мы хотим знать, если электронные рыночные данные содержат ранее не обнаруженную информацию, поможет ли это нам верно оценить стабильность рынка. Используя данные, полученные в контролируемой среде агентской модели стакана, мы исследуем различные рыночные индикаторы, определяя их предсказательную способность. Большинство видов данных традиционно доступны как публично, так и с определенными ограничениями для регуляторов и бирж, но есть данные, не получаемые участниками. Мы подтвердим наши выводы на реальных данных с бирж СМЕ и NYMEX. Эти выводы четко устанавливают, что высококачественные микроструктурные данные в соединении с ценовыми рядами могут быть использованы для определения индикаторов стабильности, способных реально предсказывать высокую вероятность быстрого падения рынков в интервале около одной минуты до этого события.

(далее…)

Свежие комментарии