Перевод статьи из блога tr8dr, очень полезной для HFT трейдеров.

Алгоритмы высокочастотной торговли можно разделить на следующие категории:

1. Различные формы маркет мэйкинга (вероятно самый большой процент)

(далее…)

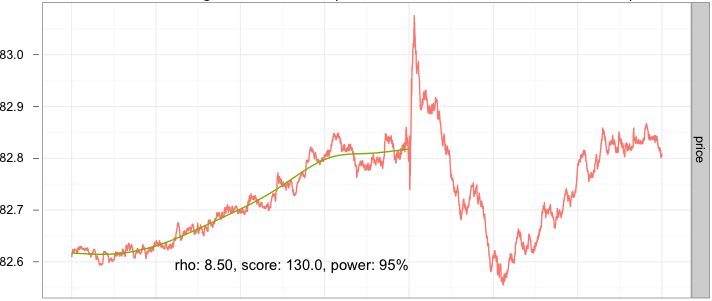

Продолжая тему тестирования алгоритма Маркет Мэйкера, поделюсь своими результатами и мыслями по его работе:

1. Основной режим работы алгоритма - это маркетмэйкинг (он же арбитраж ликвидности, он же торговля спредом). И конечно же, прибыльность этой стратегии сильно зависит от рыночных условий, скорости получения данных и работы системы исполнения. Средняя прибыль на сделку даже и при идеальном исполнении не будет превышать значение спреда (2-5пунктов по Si в среднем). А в период сильной волатильности, когда стакан бросает из стороны в сторону на 10-30 пунктов, несмотря на большое количество положительных сделок ( около 70%), алгоритм становится убыточным. В основном из-за комиссий, конечно.

(далее…)

Пролог

В результате долгих поисков и исследований алгоритмов, мне не удалось найти что-либо стоящее в торговле интрадей из простых систем. Импульсные стратегии работали короткое время, MeanReversion практически не работали никогда. Исследования с использованием однородных фильтров (скользящих средних), коэффициентами бета, средними регрессий, были очень продолжительными. Они также затронули область многоуровневого маркет-мейкинга, в котором основной вопрос сводился к правильному определению нулевого уровня. До этого применялись достаточно успешно трендовые торговые системы (на длительных интервалах), и парный трейдинг. Основная черта всех торговых стратегий, жёстко алгоритмизированных, состоит в том что рано или поздно они перестают работать. Надо этот факт учитывать в применении торговых систем. С этой точки зрения считаю очень полезной статью которая даёт обоснованный алгоритм оценки работоспособности системы (ссылка на статью http://www.quantalgos.ru/?p=567). Кроме этого, необходимо обязательно диверсифицировать системы по параметрам, и по "движку". Преимущественно методы диверсификации необходимо применять в парном и баскет трейдинге. Часто бытует мнение, что парная торговля это граальные системы. Но разочаровывающий опыт показывает, что только широкая диверсификация и большой капитал способны парную торговлю сделать прибыльной в долговременной перспективе. Тем не менее поиски более эффективной торговли продолжаются. Ниже я приведу результаты исследований стратегии маркет-мейкинга, благожелательно опубликованной автором сайта http://www.quantalgos.ru/, (начало http://www.quantalgos.ru/?p=51, http://smart-lab.ru/blog/244854.php).

(далее…)

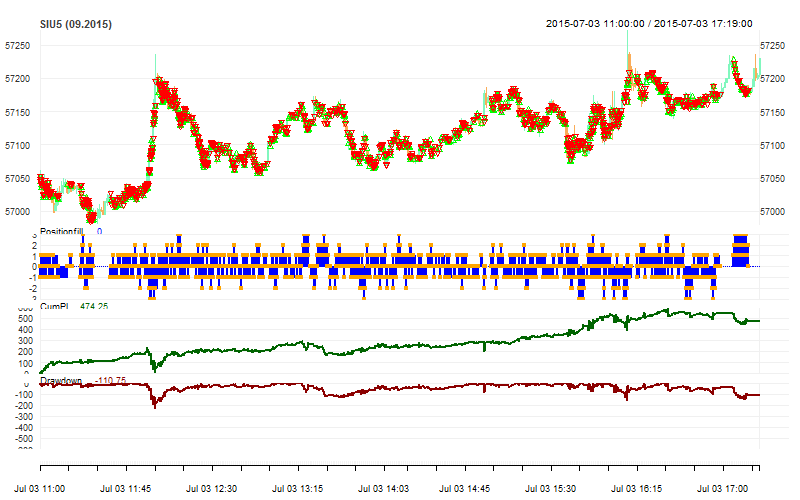

В цикле статей "Алгоритмы маркетмейкера" в пятой части был размещен мой код на C# для реализации стратегии оптимального управления ордерами. Пользователь сайта Eskalibur обнаружил в нем несколько ошибок, которые значительно влияли на результат, и доработал алгоритм до полного соответствия оригинальной статье. Его код я поместил в конце пятой части цикла статей (см. также комментарии к ней) . Прошу всех, кто пробует применять эту стратегию, использовать именно этот листинг.

(далее…)

Продолжаем разбирать численное решение уравнения Хамильтона-Якоби-Беллмана. В прошлой части мы составили выражение для оператора  , в котором есть слагаемые, получить значение которых можно из реальных данных. Во-первых, что из себя представляют дифференциальные матрицы

, в котором есть слагаемые, получить значение которых можно из реальных данных. Во-первых, что из себя представляют дифференциальные матрицы  . Это матрицы размерностью

. Это матрицы размерностью  , где, для

, где, для  (согласно определению в части 4) в ячейках [j,j] стоят -1, если

(согласно определению в части 4) в ячейках [j,j] стоят -1, если  и 1 в остальных случаях, в ячейках [j,j+1] стоят 1, если и 0 в остальных случаях, и в ячейках [j,j-1] стоят -1, если

и 1 в остальных случаях, в ячейках [j,j+1] стоят 1, если и 0 в остальных случаях, и в ячейках [j,j-1] стоят -1, если  и 0 - в остальных случаях. Как составить матрицу

и 0 - в остальных случаях. Как составить матрицу  , я думаю, вы догадаетесь сами, взглянув на ее определение в части 4 цикла статей.

, я думаю, вы догадаетесь сами, взглянув на ее определение в части 4 цикла статей.

(далее…)

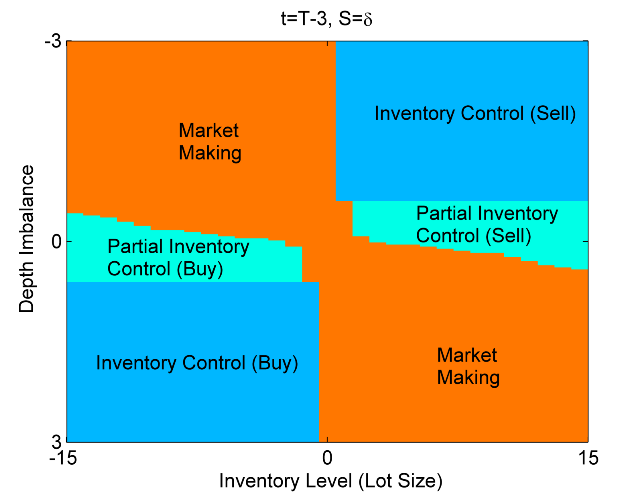

В этой части статьи мы найдем численное решение системы уравнений оптимального управления позицией маркетмейкера. Такое решение легко запрограммировать и использовать в реальной торговле для контроля за лимитными и маркет ордерами в соответствии с полученными стратегиями  . Для упрощения разложим функцию владения на слагаемые, чтобы получить сокращенную функцию владения

. Для упрощения разложим функцию владения на слагаемые, чтобы получить сокращенную функцию владения  , которая представляет собой только динамическую составляющую основной функции:

, которая представляет собой только динамическую составляющую основной функции:

(далее…)

Продолжаем разбирать работу JIANGMIN XU "Optimal Strategies of High Frequency Traders". Чтобы составить уравнение оптимального контроля, сначала сформулируем проблему оптимизации алгоритма при используемых стратегиях  , как достижение максимума следующего матожидания:

, как достижение максимума следующего матожидания:

(далее…)

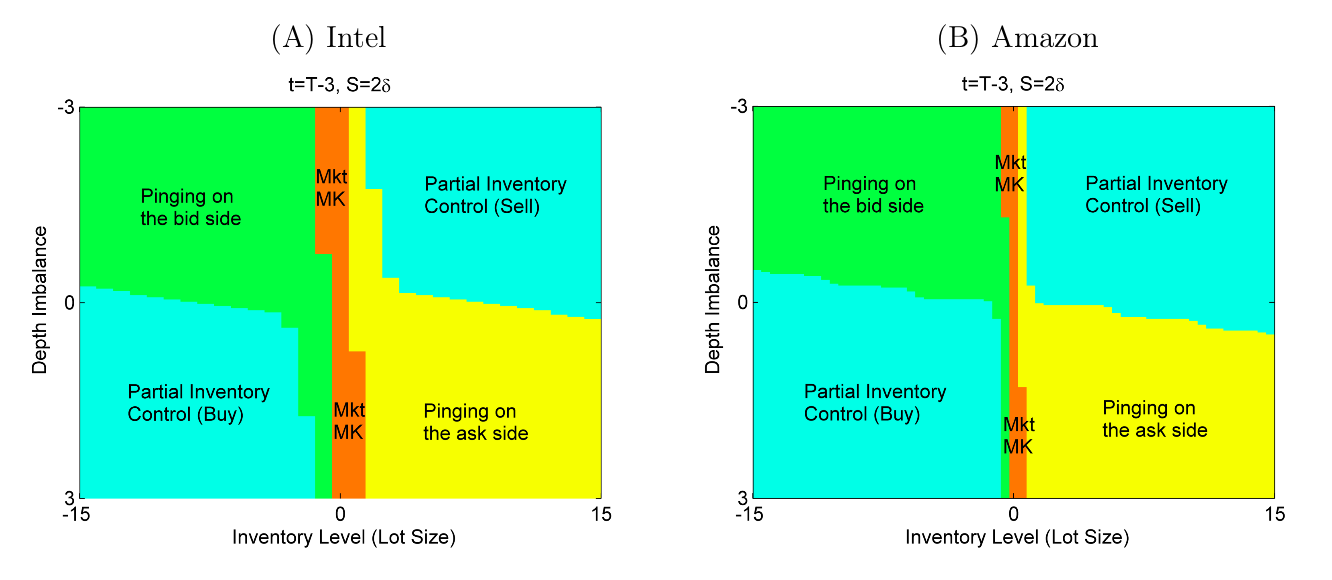

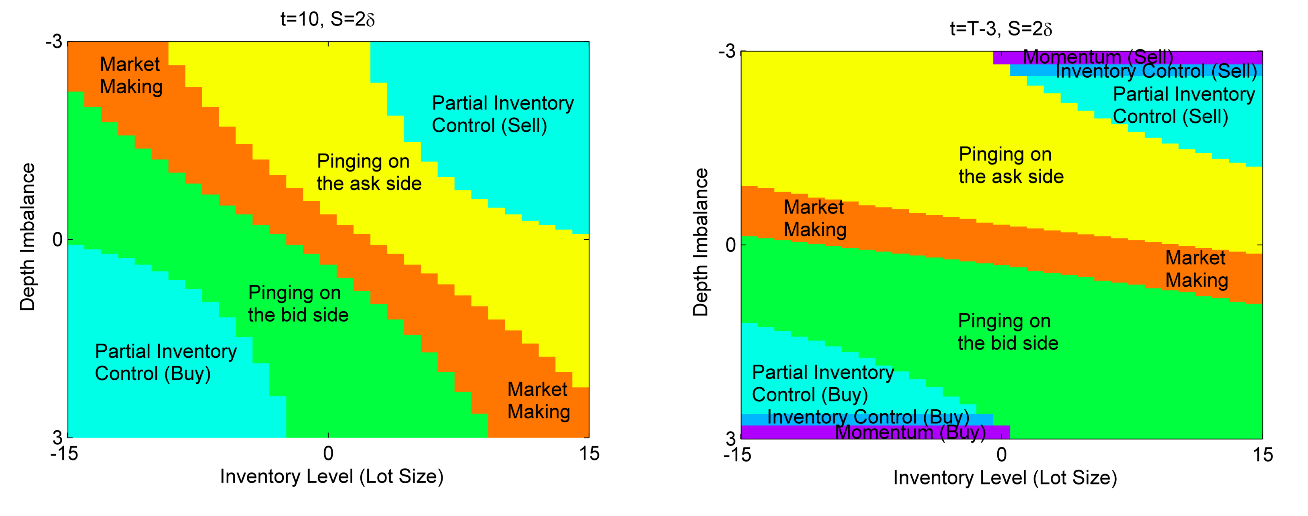

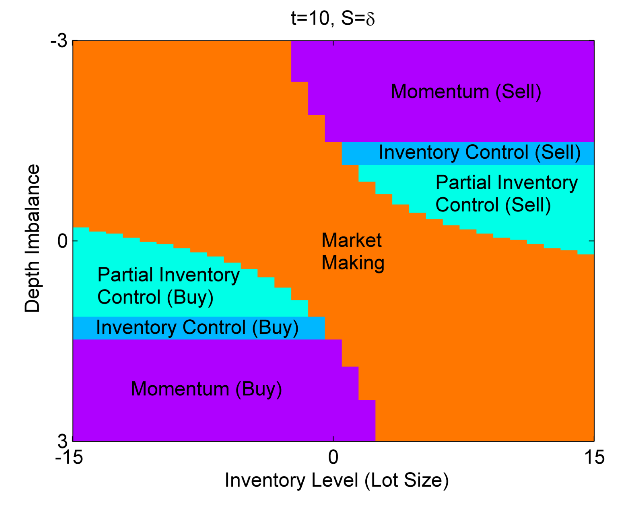

В прошлой части мы рассмотрели оптимальное управление inventory risk в маркетмейкерском алгоритме. Напомню, что формулы для нейтральной цены и оптимального спреда между лимитными ордерами были получены при допущении, что цена следует геометрическому броуновскому движению. Управление inventory risk для моделей цены, более приближенными к реальности, рассматривается, например, в статье Pietro Fodra & Mauricio Labadie "High-frequency market-making with inventory constraints and directional bets" . Однако, применить напрямую на практике алгоритмы из этих статей вряд ли получится, так как в них не учитывается действие adverse selection risk . Поэтому в данной части рассмотрим работу JIANGMIN XU "Optimal Strategies of High Frequency Traders", в которой автор делает попытку учесть этот вид риска.

(далее…)

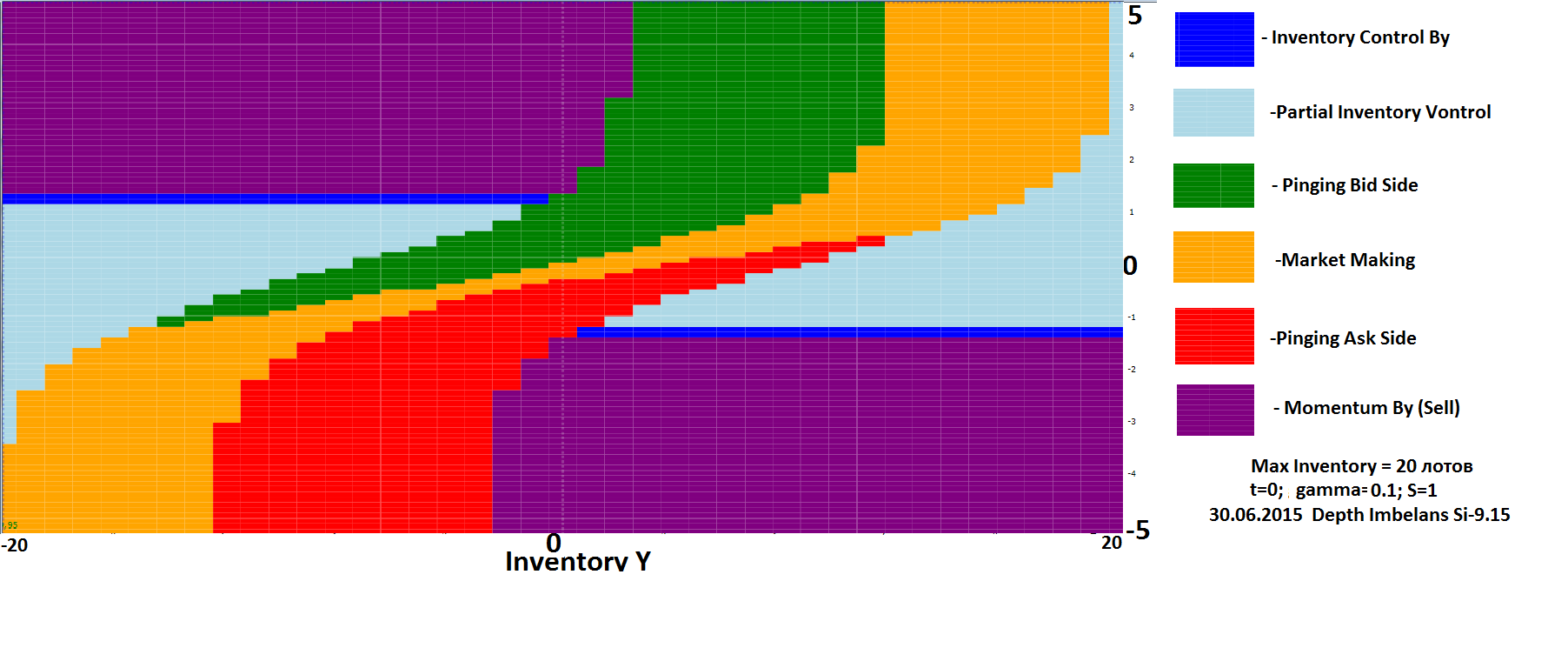

В биржевой торговле существует ряд алгоритмов, которые можно отнести к маркетмейкерским. Как правило, это означает выставление лимитных ордеров по обе стороны стакана, то есть как на покупку, так и на продажу, и целью такого алгоритма является получение прибыли от спреда - разницы между этими лимитными ордерами. Простейшая стратегия подобного рода - постановка ордеров одновременно на лучший бид и лучший аск - будет убыточной из-за действия следующих факторов:

(далее…)

Свежие комментарии