(3 голосов, средний: 3,67 из 5)

(3 голосов, средний: 3,67 из 5)

В прошлой части мы рассмотрели оптимальное управление inventory risk в маркетмейкерском алгоритме. Напомню, что формулы для нейтральной цены и оптимального спреда между лимитными ордерами были получены при допущении, что цена следует геометрическому броуновскому движению. Управление inventory risk для моделей цены, более приближенными к реальности, рассматривается, например, в статье Pietro Fodra & Mauricio Labadie "High-frequency market-making with inventory constraints and directional bets" . Однако, применить напрямую на практике алгоритмы из этих статей вряд ли получится, так как в них не учитывается действие adverse selection risk . Поэтому в данной части рассмотрим работу JIANGMIN XU "Optimal Strategies of High Frequency Traders", в которой автор делает попытку учесть этот вид риска.

Для этого необходимо получить предсказание направления движения цены в коротком промежутке времени ( мы говорим о высокочастотных алгоритмах, поэтому такой промежуток будет измеряться в секундах, или даже долях секунды). JIANGMIN XU предлагает учитывать зависимость цены от дисбаланса объемов в стакане, который равен разности между логарифмами объема лучшей покупки и объема лучшей продажи  . Этот дисбаланс следует процессу Орнштейна-Уленбека с нулевым средним:

. Этот дисбаланс следует процессу Орнштейна-Уленбека с нулевым средним:

, где

, где

- константа, отражающая скорость колебаний вокруг среднего,

- константа, отражающая скорость колебаний вокруг среднего,

- постоянная, отражающая волатильность процесса,

- постоянная, отражающая волатильность процесса,

- случайный броуновский процесс.

- случайный броуновский процесс.

Далее нам понадобится модель спреда  - разницы цен между лучшим аском и лучшим бидом- которая представляет собой марковский процесс с тремя состояниями -

- разницы цен между лучшим аском и лучшим бидом- которая представляет собой марковский процесс с тремя состояниями -  , где

, где  - шаг цены. Матрицу вероятностей переходов обозначим

- шаг цены. Матрицу вероятностей переходов обозначим  ,

,

В качестве модели прироста цены актива возьмем один из видов марковского процесса - pure-jump process :

, где

, где

- первая составляющая имеет интенсивность скачков цены

- первая составляющая имеет интенсивность скачков цены  , величину скачка

, величину скачка  с вероятностью

с вероятностью  и величину скачка

и величину скачка  с вероятностью

с вероятностью  ,

,

- вторая составляющая имеет интенсивность скачков

- вторая составляющая имеет интенсивность скачков  , величину скачка с вероятностью

, величину скачка с вероятностью  и величину скачка

и величину скачка  с вероятностью

с вероятностью  ,

,

где функция  имеет форму

имеет форму

, для i =1,2.

, для i =1,2.

Дисбаланс объемов  в стакане влияет на скачок цены в следующий момент времени таким образом: если

в стакане влияет на скачок цены в следующий момент времени таким образом: если  цена с большей вероятностью будет расти и наоборот. Этот сигнал конечно не идеален, но позволяет предсказывать цену на каком-то временном промежутке и будет полезен для формирования формулы оптимального управления рисками в рамках HFT стратегии.

цена с большей вероятностью будет расти и наоборот. Этот сигнал конечно не идеален, но позволяет предсказывать цену на каком-то временном промежутке и будет полезен для формирования формулы оптимального управления рисками в рамках HFT стратегии.

Сформулируем основные стратегии для HFT алгоритма:

1. Котирование (make strategy). В рамках этой стратегии алгоритм может располагать лимитные ордера на best bid или best ask, а если спред  , то ордера могут располагаться на ценовых уровнях

, то ордера могут располагаться на ценовых уровнях  (

( ), для увеличения вероятности взятия ордера с меньшими затратами,чем затраты при гарантированном исполнении (если, конечно, не учитывать задержки выставления) маркет ордера. Эту модель представим в виде непрерывного процесса:

), для увеличения вероятности взятия ордера с меньшими затратами,чем затраты при гарантированном исполнении (если, конечно, не учитывать задержки выставления) маркет ордера. Эту модель представим в виде непрерывного процесса:

, где

, где

и

и  . b и a означают bid и ask соответственно. Таким образом 0 означает постановку ордера на лучшую цену покупки или продажи, а 1 означает постановку ордера на лучшую цену плюс/минус . Если спред минимальный -

. b и a означают bid и ask соответственно. Таким образом 0 означает постановку ордера на лучшую цену покупки или продажи, а 1 означает постановку ордера на лучшую цену плюс/минус . Если спред минимальный -  то значение

то значение  может быть равно только 0.

может быть равно только 0.

2. Использование маркет ордеров (take strategy). Для получения мгновенного исполнения алгоритм может использовать маркет ордера. Маркет ордер, в отличие от лимитного, забирает ликвидность из стакана и имеет высокую стоимость, равную половине спреда (без учета комиссии). Смоделируем данную стратегию как импульсный процесс в непрерывном времени:

, где

, где

- возрастающая последовательность моментов времени, когда используется маркет ордер,

- возрастающая последовательность моментов времени, когда используется маркет ордер,

- случайная переменная, представляющая число контрактов, купленных или проданных в эти моменты времени.

- случайная переменная, представляющая число контрактов, купленных или проданных в эти моменты времени.

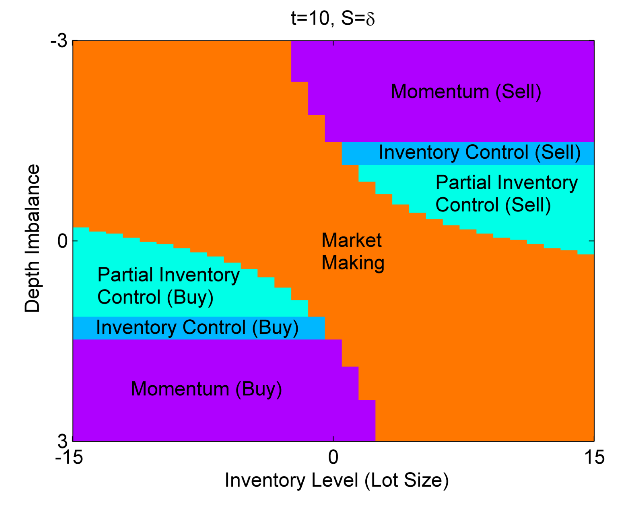

Для чего нужны все вышеописанные модели? Наша цель - составить уравнение оптимального контроля, в котором будет учтен как inventory risk, так и adverse selection risk. А решением этого уравнения будет матрица состояний, которую можно представить в виде графика с двумя осями значений - первая ось inventory level, это текущая открытая позиция, вторая ось - depth imbalance, то есть дизбаланс объемов в стакане. Таким образом эти оси значений представляют собой аргументы по которым происходит управление - по первой оси - inventory risk, по второй оси - adverse selection risk. Матрица состояний представляет собой множество значений и  . Их можно представить на графике в виде области внутри квадрата, ограниченного рассмотренными осями значений. Такой график представлен в заглавии поста, для значения спреда , на момент времени t=10 (за единицу времени может быть принят любой интервал, в зависимости от требуемой частоты сделок). На графике выделены следующие области:

. Их можно представить на графике в виде области внутри квадрата, ограниченного рассмотренными осями значений. Такой график представлен в заглавии поста, для значения спреда , на момент времени t=10 (за единицу времени может быть принят любой интервал, в зависимости от требуемой частоты сделок). На графике выделены следующие области:

1. Market making - в этой области выставляются ордера как на покупку так и на продажу по ценам best bid и best ask, то есть  и

и  ;

;

2. Momentum (buy/sell). В этих областях необходимо срочное закрытие позиций, если они открыты в сторону, противоположную дизбалансу объемов и установление позиции согласно этому дизбалансу. Здесь используются маркет ордера, и равен какому-то количеству контрактов, больше открытой позиции по модулю, противоположному по знаку.Точная величина зависит от значений на осях аргументов.

3. Inventory control (buy/sell). Эти области означают ликвидацию открытых позиций в ноль, также с использованием маркет ордеров, равен открытой позиции с противоположным знаком.

4. Partial inventory control (buy/sell). Эти области аналогичны inventory control, но открытая позиция закрывается не полностью, меньше открытой позиции по модулю,противоположна по знаку. Точная величина зависит от значений на осях аргументов.

В следующих статьях мы составим уравнение оптимального контроля и найдем его решение численными методами.

Вы проверяли достоверность гипотезы о влиянии дисбаланса объемов на направление движения цены на реальных данных?

Да, проверял. Зависимость имеет место быть, правда на очень коротких промежутках времени. Но вам ничто не мешает использовать и другие сигналы в этом алгоритме. Правда, должно соблюдаться условие о следованию процессу Орнштейна-Уленбека

Проверяю на данных российского рынка.

Данные: ордерлог + лимитные заявки (стакан) фьючерса Si 06.15.

Выборка содержит 220,736 наблюдений.

Временной интервал с 10:05 до 16:00.

1. Гипотеза о следовании дисбаланса объмов процессу Орнштейна-Уленбека с нулевым средним достоверна. Процесс стационарный dFt=-0.1608765*Ft*dt+1.0266176*dWt

2. В качестве интервала предсказаний я выбрал все-таки количество тиков, а не время. Временной интервал предсказаний можно оценить по интенсивности сделок в секунду:

Min. 1st Qu. Median Mean 3rd Qu. Max.

1.00 3.00 8.00 12.74 17.00 355.00

3. Для повышений точности предсказаний и наглядности результатов установлены пороговые значения дисбаланса: абсолютное значение дисбаланса больше 100 контрактов.

4. Результаты следующие:

Видно, что на совсем коротких интервалах точность предсказания низкая. Потом происходит увеличени до некоторого максимального значения. Далее точность уменьшается.

Конечно данные необходимо перепроверять на разных выборках.

Очень интересное исследование, спасибо. Я сам так не находил времени сделать. Только смутило значение порога в 100 контрактов: в моих статьях идет речь о разнице объемов на лучшем биде и аске - а на них разве часто будет превышен такой порог?

А, не заметил, что речь идет о Si. Я все расчеты производил на данных фьючерса RI

Выбрал для анализа Si как наиоболее ликвидный интрумент на нашей срочке. Конкретно на это выборке порог превышался около 5-6 тыс раз по каждой стороне. То есть вполне можно торговать. Еще на Si спреды бид/аск прыгают постоянно. Среднее значение 5 рублей по выборке. Что скорее является плюсом для Вашего алгоритма. Такое впечталение, что маркетмэйкер на Si не очень активен.

Приложу еще картинку анимацию для разных значений порогов

<a href="http://tinypic.com?ref=hvcqxt" target="_blank"><img src="http://i57.tinypic.com/hvcqxt.gif" border="0" alt=""></a>

Если возможно, подскажите, пожалуйста, как по имевшимся данным были оценены параметры приведенного уравнения для процесса Орнштейна-Уленбека.

В части пятой про алгоритм маркетмейкера указан метод оценки этих параметров, дана формула для их нахождения методом максимального правдоподобия

Большое спасибо, просто в статье-первоисточнике не смог найти.

r0man, как Вы оценивали параметры процесса Орнштейна-Уленбека ? Так же как uralpro в 5-ой части?