Перевод статьи из блога tr8dr, очень полезной для HFT трейдеров.

Алгоритмы высокочастотной торговли можно разделить на следующие категории:

1. Различные формы маркет мэйкинга (вероятно самый большой процент)

(далее…)

Статья с сайта www.miltonfmr.com, из которой можно взять некоторые приемы, пригодные даже для использования в высокочастотной торговле.

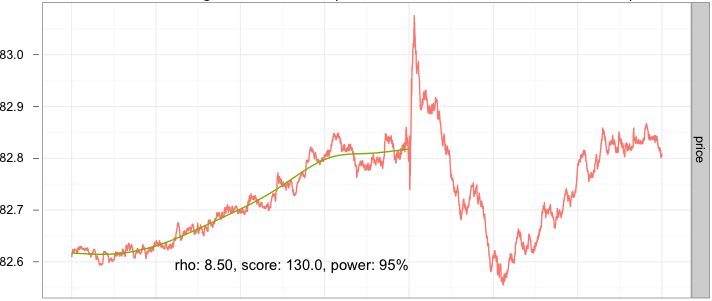

Многие трейдеры, создающие и правильно применяющие торговые системы с возвратом к среднему, получают хорошую прибыль. Факты говорят о том, что рынки двигаются в соответствии с паттернами, одним из которых является цикличность. Простыми словами, все, что двигалось вверх, должно пойти вниз и наоборот. Ничто не движется в одном направлении вечно. Применительно к рынкам, у нас есть два возможных исхода - тренд, либо определенный торговый диапазон с возвратом к среднему. В прошлых наших исследованиях было показано, что гэп на открытии определяет тренд на остаток дня в 30% случаев. Это значит что из 20 торговых дней мы имеем 6 трендовых дней без возврата к среднему. С другой стороны у нас есть 70% движения цены, которая имеет тенденцию к возврату к среднему значению несколько раз за день. Важно отметить, что эти 70% относятся к внутридневному движению цен.

(далее…)

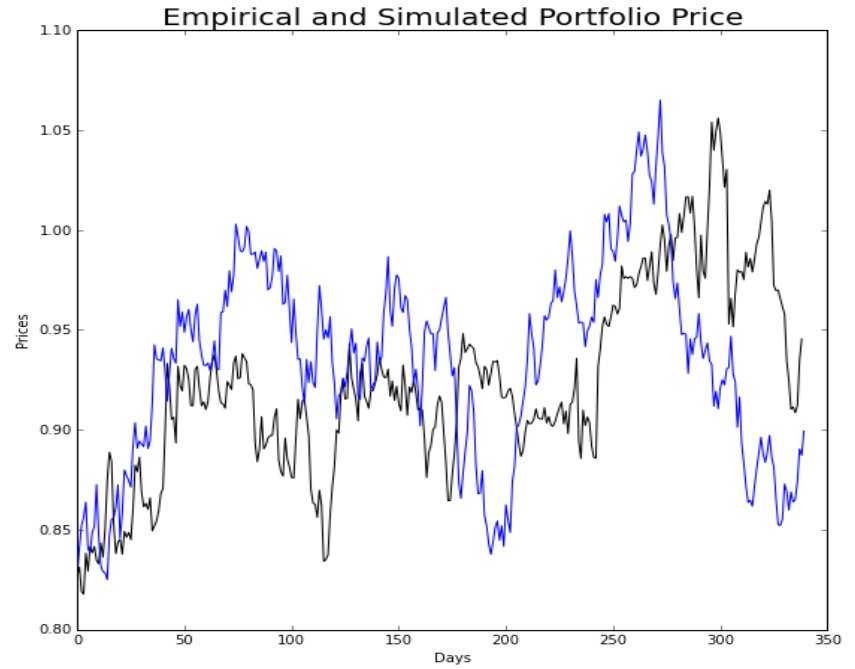

Продолжение. Начало здесь.

Типы портфелей

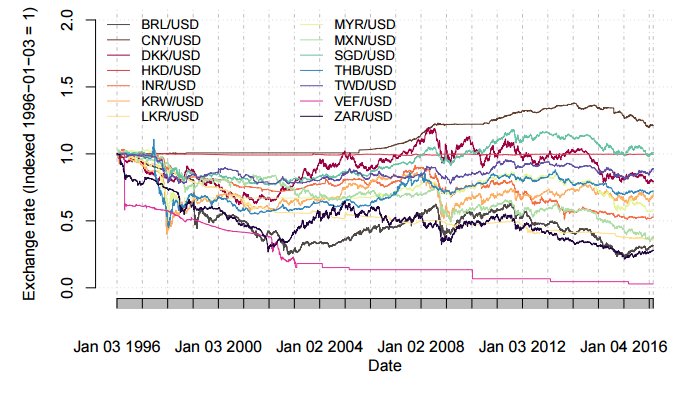

Портфель временных серий

Этот портфель имеет простой состав. В каждую дату ребалансировки мы инвестируем во все валютные пары, согласно значению сигнала. При сигнале = 1 мы будем покупать валюту на 1 доллар , при сигнале = -1 продавать на 1 доллар. Если сигнал = 0.5, то наш вклад составит 0.5 доллара и так далее. Так как значение сигнала лежит между -1 и 1, мы никогда не вкладываем более 1 доллара на одну валютную пару.

(далее…)

Перевод основных моментов статьи "Momentum in traditional and cryptocurrencies made simple" Janick Rohrbach, Silvan Suremann, Joerg Osterrieder. Статья интересна последовательным подходом к разработке алгоритма, обходясь при этом очень простой математикой.

(далее…)

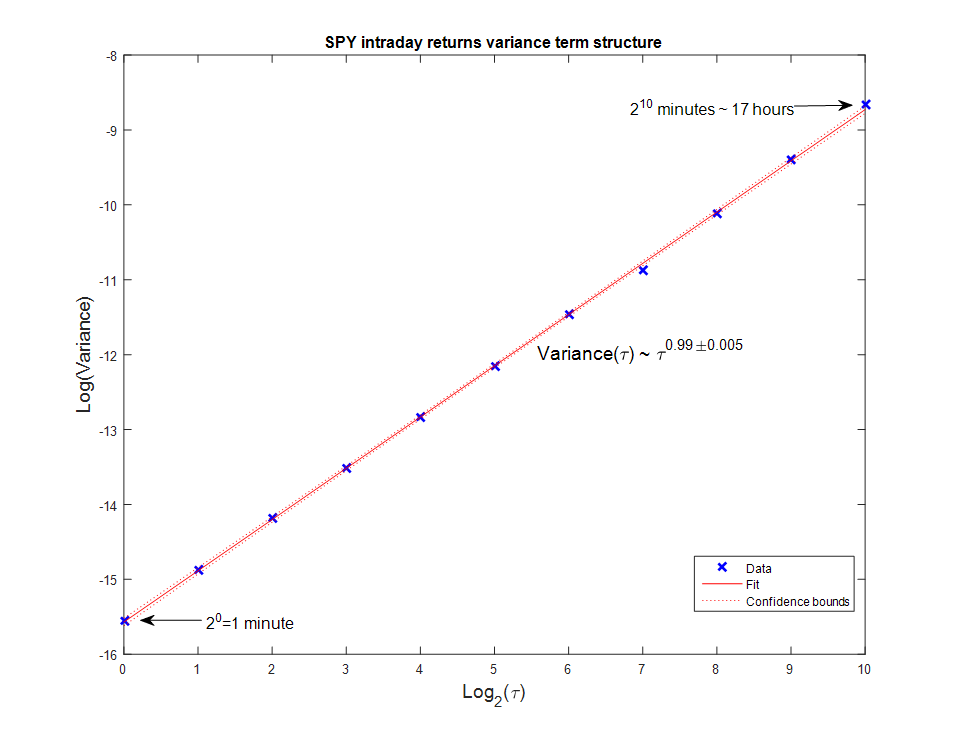

Перевод статьи из блога Эрни Чана.

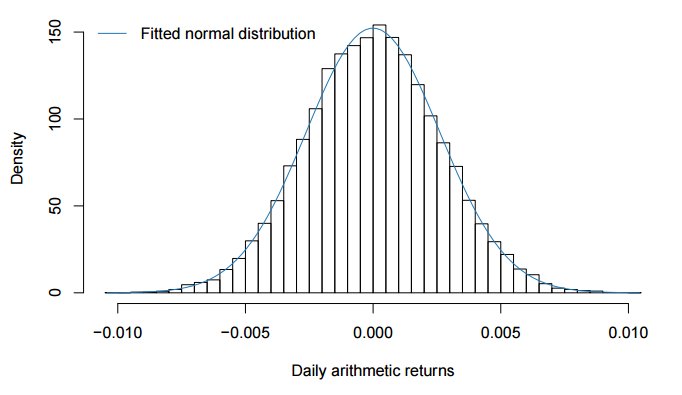

Все знают, что значение волатильности зависит от частоты измерений: стандартное отклонение 5-минутных приращений цены отличается от стандартного отклонения дневных приращений. Если z - логарифм цены, то волатильность, взятая на интервале  , рассчитывается следующим образом:

, рассчитывается следующим образом:

(далее…)

Перевод полезной статьи с сайта jonathankinlay.com

В этом посте я хочу обсудить способы применения сигналов от соответствующих рыночных индексов в вашей торговле. Эти сигналы могут улучшить прибыльность вне зависимости от того, торгуете вы алгоритмически или вручную. Техника, описанная здесь, является одной из наиболее применяемых в арсенале квантов.

(далее…)

Продолжение. Начало здесь.

Вы, наверное, заметили, что в процедуре вычисления параметров модели, описанной выше, я запоминал действительные предсказанные значения, так же как и предсказания направления приращения цены. Я хочу исследовать предсказательную способность величины приращения. Точнее, может ли фильтрация сделок, в случаях, когда величина предсказанного приращения ниже определенного порога, улучшить доходность стратегии? Код ниже представляет такой анализ для небольших порогах приращений. Для упрощения, я конвертировал логарифмы приращений в простые приращения, чтобы получить управление знаком предсказания и облегчения применения порога:

(далее…)

Свежие комментарии