(9 голосов, средний: 4,44 из 5)

(9 голосов, средний: 4,44 из 5)

На основе приобретенного опыта попытаюсь ответить на вопрос - как получать стабильный доход от трейдинга? Или немного иначе: может ли биржевая торговля стать основным источником дохода? Как знают мои постоянные читатели, я занимаюсь в основном высокочастотным трейдингом, поэтому дальнейшие рассуждения отражают мое мнение исключительно с точки зрения активной торговли.

Для начала необходимо принять базовые принципы, которые для меня являются аксиомой:

- Будущее предсказать невозможно. Считаю это фундаментальным свойством нашей реальности. Отсюда, если вы пытаетесь на основе прошлых событий предсказать будущие, то это бесперспективное занятие. Применительно к трейдингу это означает, что любые выводы, основанные, например на ценах прошлых сделок (то есть по историческому ценовому графику) не имеют никакой практической ценности. Соответственно, теханализ не работает от слова совсем. Почему же тогда в истории трейдинга есть период, когда люди годами зарабатывали на всех этих бесмысленных индикаторах? Попробую ответить ниже.

- Будущие события можно уложить в несколько значимых (в смысле влияния на прибыль) исходов, каждый из которых имеет определенную статистическую вероятность. Нет ли здесь противоречия с предыдущим пунктом? В данном случае мы не пытаемся что-то предсказывать, а четко определяем вероятности и планируем свои действия в соответствии с их величиной. Проблема здесь в том, что вычислить эти величины довольно сложно, в связи с тем, что присутствует влияние множества факторов, которые должны быть учтены в определении вероятностей. Количество этих факторов постоянно растет с ростом популярности трейдинга, с ускорением технического прогресса, появлением новых инструментов и т.п.

- Верный расчет вероятностей исходов возможен только на коротких промежутках времени. Этот вывод следует из простой логики - чем больше временной горизонт вычислений, тем больше факторов необходимо принимать во внимание. Например, новостные события, несомненно, оказывают сильное влияние на баланс спроса и предложения на рынке. И их довольно трудно учесть в математических формулах в связи со случайным характером самого этого фактора. Однако, на временном промежутке, скажем в 5 минут, это влияние на порядки меньше, чем на интервале в 24 часа.

В указанных принципах нет ничего нового, в общем-то это основы теории вероятностей. Тем не менее, многие трейдеры почему-то упорно игнорируют эту теорию, и, судя по постам и комментариям на известных ресурсах, занимаются в основном гэмблингом, а не торговлей.

В 70-х - 80-х годах в США, в 90-х годах в России, участники довольно успешно зарабатывали на рынке, применяя теханализ, по той простой причине, что факторов, оказывающих значительное влияние на рынок, было в разы меньше, чем сейчас ( в том числе из-за меньшего количества контрагентов). И индикаторы технического анализа более или менее отражали статистические зависимости, которые существовали в исторических ценах, объемах и т.п. В настоящее время очевидно, что этих источников недостаточно. Хотя и сейчас можно найти периоды на рынке, где вроде бы некоторые технические индикаторы дают правильные "предсказания". Но такие периоды имеют все меньшую длительность, и, несомненно, в долгосрочной перспективе торговля по теханализу будет носить случайный характер с отрицательной прибыльностью ( из-за комиссии и проскальзываний).

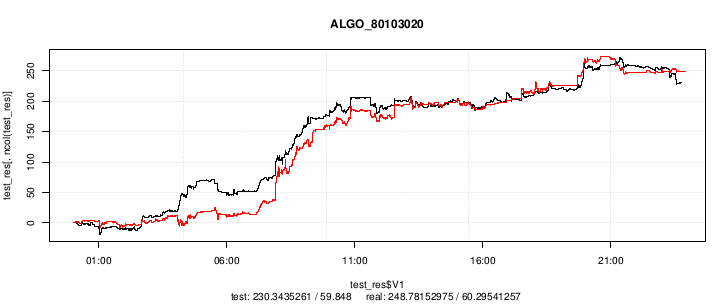

Итак, для прибыльной торговли необходимо правильно применять теорию вероятностей на небольших промежутках времени. Если расчеты будут верны, то доходность ваших стратегий будет в разы, а то и в десятки раз выше традиционных стратегий инвестирования и позиционного трейдинга. А качество эквити будет лучше на порядки. В качестве примера привожу в заглавии статьи график дневной прибыли одного экземпляра нашей стратегии, работающей на западных рынках (черная линия - тест, красная - реал). Дневная доходность здесь - около 50%! Причем здесь количество прибыльных сделок - 53%, убыточных (вместе с нулевыми) - 47%, соотношение средней прибыли к среднему убытку - 1.05. То есть, при таком вроде бы незначительном преимуществе в расчете вероятностей результат оказывается очень значительным - эффект большого количества сделок, то есть достаточной статистической выборке даже внутри одного дня.

К сожалению, возглавить список Форбс, даже с такой доходностью, не получится, так как есть существенные ограничения. Во-первых, все активные, а особенно высокочастотные, стратегии не позволяют использовать большой капитал в связи с ограниченной мгновенной ликвидностью на биржах. Приходится разрабатывать все новые ухищрения, чтобы хоть сколько-нибудь повысить процент использования капитала. Во-вторых, из-за требования к быстрой реакции на рыночные события, программное обеспечение достаточно сложное, и нуждается в постоянной корректировке к меняющимся технологиям. В-третьих, конкуренция непрерывно растет, что влечет за собой неуклонное снижение прибыльности алгоритмов. Следовательно нужна непрерывная разработка стратегий и поиск новых рынков и инструментов по всему миру.

И чтобы обеспечить все вышеуказанные условия, трейдинг не может быть хобби, к которому обращаешься только от случая к случаю. Трейдинг должен стать вашей работой, и эта работа скорее всего будет одной из самых сложных, какими вы когда-либо занимались. Поэтому обязательное правило - она должна вам действительно нравится. И в этом случае трейдинг будет приносить стабильный доход, как нам уже на протяжении нескольких лет.

День добрый,

давно Вы не писали. Похоже, много работы.

Есть пара вопросов.

1. Ввиду сложности увеличения позы, говорить о росте доходности день ото дня в силу роста капитала в дни предыдущие (я про геометрический рост доходности) - не приходится? Т.е. имеющегося изначально капитала хватает, чтобы выжать максимум из стратегии? Скажем, пусть это будет торговля 5-10 лотов в понедельник, к пятнице вы не сможете торговать 1.5^4 лотами (25-50), ибо не хватит мгновенной ликвидности Это так? Но не значит ли это, что мы имеем дикую доходность в процентах, но малую в абсолютном исчислении (т.к. торгуем малое число лотов). Скажем, да, профит в 50% в день это очень хорошо, но в деньгах это 500 рублей в день. Погоды не делает, пусть даже можно и автоматизировать.

2. Соотношение прибыльной сделки к убыточной в 1.05 включает в себя безубыточные? Или это "честное" соотношение средней прибыли к среднему убытку? Ведь, в среднем, безубыточные сделки сильно уменьшают средний убыток на сделку. В какой-то степени, они порой формируют перегиб, формирующий профит.

3. Если мы говорим о том, что прогнозировать движение в рамках 5 минут проще, чем в рамках суток (я согласен с этим на своем торговом опыте, хотя, например, Василий Олейник и многие опытные трейдеры считают, что случайность на 5-ти минутках почти абсолютная), то, по вашему опыту, если выход не состоялся по тейк-профиту, стопу или безубытку (рынок слабо колеблется, безидейно), то можно ли в связи с этим рассматривать выход по времени, как оптимальный? Скажем, не идем вверх или вниз в течение более чем 7 минут - просто выходим по текущей.

4. Вы об этом и пишете в статье. Но может я не так понял. Вы на малом таймфрейме получили преимущество по профитным сделкам над убыточнами как 53/47 по количеству и 1.05 по размеру. И делаете сделки 50-200 раз за день (судя по предыдущим постам). Как вы считаете: если мы рассмотрим таймфрейм гораздо больший - допустим, часовики или даже дневки, то ведь и там мы можем получить примерно схожие цифры? Но: сделок там может быть 5-10 в месяц, и чтобы получить значимое статистическое преимущество на дистанции, ждать придется, возможно, много-много лет и если через года 3 выясниться, что стратегия таки убыточная - то мы потеряли кучу времени? Т.е. насколько нужно стремится к увеличению числа сделок в единицу времени? Ведь плавность эквити на дистанции - это суть функция числа сделок. Понятно, что тут многое зависит от стратегии. Но все же. Не потому ли вы выбрали HFT, что, скажем, если день прошел убыточно - у вас уже есть повод задуматься, ибо это далеко не одна сделка, а вполне себе "набор сделок", который если не стал прибыльным, то нужно что-то предпринимать? А на часовиках убыточность дня может ни о чем не говорить, ведь мы ждем профита "на дистанции".

Возможно, вопросы "скомканные", но надеюсь на комментарии.

1. О геометрическом росте капитала говорить конечно не приходится. Есть ограничение по максимальному количеству лотов в заявке в одном экземпляре, хотя это дает профит существенно больший, чем вы указали

2. Включает безубыточные сделки

3. Любое внешнее ограничение - выход по стопу, тейк -профит - приводит к уменьшению кумулятивной прибыли. Это просто понять, построив распределение приращений эквити, поэтому ничего этого не использую

4. В этом пункте вы правы абсолютно во всем 🙂

Спасибо за ответы.

По 3-му пункту: неужели выход тогда - как только понимаем, что идея, на которой вошли, "развалилась"? Впрочем, здесь уже, думаю, HFT-сделки имеют свою специфику. Там просто нет "классических" сделок, ибо эксплуатация неэффективностей микроуровня идет.

P.S.: я все никак не могу переключиться в режим мышления: прибыльным должен быть набор сделок из 50-200 штук, а не каждая отдельная сделка. Как же это мешает. Постоянно ищу "ошибки", когда сделка убыточная. Похоже, просто мало сделок (около 3-5 в день) в единицу времени. Но я не работаю на микроуровне.

При большой частоте сделок уже на тестах понятно, работает идея или нет. Если алго сливает, то никакой стоп не поможет. Если же зарабатывает, то за счет статистики больших просадок и так не будет.

Да, рассматривать надо именно общую статистику сделок, а не каждую в отдельности.

Примерно на эту же тему высказался относительно недавно Механизатор:

http://www.long-short.pro/post/opasnost-kontsentratsii-na-rezultatah-otdelnoy-sdelki-985

Выходит, даже небольшое преимущество на дистанции - это серьезная доходность.

How can I learn market maker strategy in this website,I can't read Russian......I'm a Chinese. It is so hard to understand the blogs by google translate in this website. What should I do.....

Тогда вопрос, если нельзя учитывать исторические данные в торговле, тогда как собирать и тестировать стратегии не рискуя капиталом?

Конечно же, исторические данные нужно собирать и учитывать. Я говорил только о выводах, основанных исключительно на исторических ценах

Привет. Стало интересно прочитав коментарии

"3. Любое внешнее ограничение - выход по стопу, тейк -профит - приводит к уменьшению кумулятивной прибыли. Это просто понять, построив распределение приращений эквити, поэтому ничего этого не использую"

Это как ? Есть 2 вида закрытия позиции по стоп лоссу и тейк профиту ... у вас есть третий? как он называеться?

Еще один момент

"Применительно к трейдингу это означает, что любые выводы, основанные, например на ценах прошлых сделок (то есть по историческому ценовому графику) не имеют никакой практической ценности. Соответственно, теханализ не работает от слова совсем."

Тоесть вы хотите сказать что историю цен как один из факторов вы не учитываете ? Давайте тогда порассуждаем, есть след виды высокочастотных стратегий из тех которые я знаю

- возврат к среднему

- стат арбитраж

- фронт раннинг

в силу того что это HFT вполне возможно во всех этих направлениях используют "историю сделок" - Ок, но действительно что там никак не учитывают данные с идикаторов основаных на истории цен?

Все позиции закрываются в конце торгового периода. История сделок, как один из факторов, конечно, учитывается, но только в составе многих других, и индикаторы теханализа не применяются, кроме одного-двух, которые совпадают со статистическими мерами.

Спасибо большое за отличную информацию!

Скореейшего вам возвращения, чтобы и дальше вашими сообщениями радовать читателей!