После того, как стратегия протестирована и, насколько это возможно, избавлена от недооценки/подгонки, с хорошим коэффициентом Шарпа и минимизированными просадками, настало время выстроить систему исполнения.

(далее…)

После того, как стратегия протестирована и, насколько это возможно, избавлена от недооценки/подгонки, с хорошим коэффициентом Шарпа и минимизированными просадками, настало время выстроить систему исполнения.

(далее…)

Основные этапы создания автоматических торговых систем сформулировал Michael Halls-Moore на своем сайте www.quantstart.com. Я присоединяюсь к его советам и рекомендациям - по текстам на сайте видно, что автор действительно занимается практической работой по алготрейдингу.

(далее…)

Своим опытом в построении высокопроизводительных торговых систем с использованием генетического программирования делится Dr Jonathan Kinlay в своем блоге.

Увеличение времени, стоимости и риска разработки стратегий заставило трейдинговые компании исследовать возможности итенсификации процессов разработки. Одним из таких подходов является генетическое программирование.

(далее…)

Использование корелляции широко распространено в финансовой теории и практике, от создания портфелей до стратегий статистического арбитража.

Основная сложность в применении корелляции это ее изменчивость: активы, которые в один момент времени кажутся практически некоррелироваными для целей хеджирования, могут стать высококореллироваными в другие моменты времени, например, при высокой активности рынка. Напротив, акции, кажущиеся подходящими для парной торговли, в связи с высокой корелляцией их приращений цены, могут позднее показать разнонаправленную динамику, приводящую к значительным потерям.

(далее…)

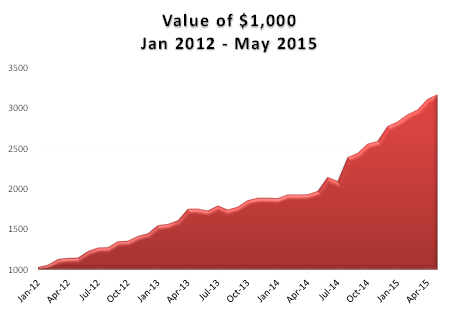

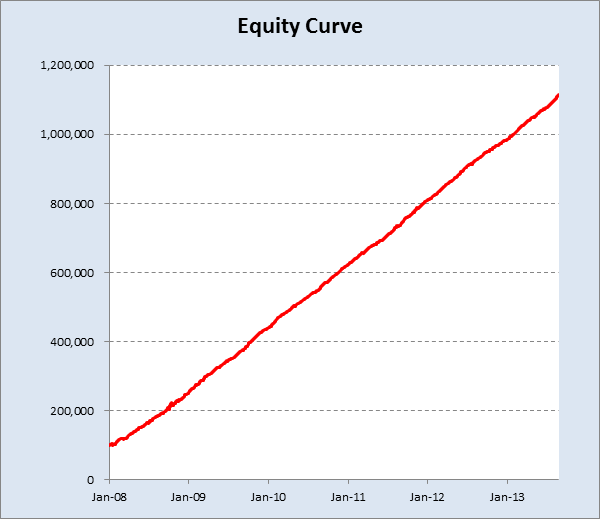

Вывод, который мы можем сделать из первой части данной статьи такой: почти все стратегии, которые мы знаем, имеют эквивалент в пространстве волатильности, будь это покупка/продажа волатильности, статистический арбитраж или следование за трендом. Более того, из-за особых характеристик волатильности, все эти стратегии имеют тенденцию к большей производительности, чем их традиционные аналоги. В пример автор приводит показатели собственной стратегии на волатильности биржевых фондов ETF, которая имеет устойчивый годовой доход между 30% и 40%, с коэффициентом Шарпа более 3, начиная с 2012 года (см. графики в заглавии и ниже).

(далее…)

В цикле статей "Алгоритмы маркетмейкера" в пятой части был размещен мой код на C# для реализации стратегии оптимального управления ордерами. Пользователь сайта Eskalibur обнаружил в нем несколько ошибок, которые значительно влияли на результат, и доработал алгоритм до полного соответствия оригинальной статье. Его код я поместил в конце пятой части цикла статей (см. также комментарии к ней) . Прошу всех, кто пробует применять эту стратегию, использовать именно этот листинг.

(далее…)

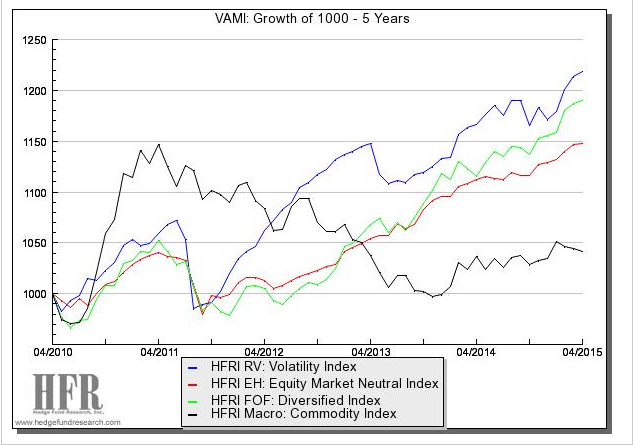

Объем торговли волатильностью как активом растет уже более 15 лет. Основные принципы и понятия этого процесса изложены в блоге QUANTITATIVE RESEARCH AND TRADING .

В последние годы стратегии торговли волатильностью показывают производительность значительно большую, чем глобальные индексы и дивесифицированные фонды фондов ( см. график в заглавии).

(далее…)

О некоторых особенностях, свойственных высокочастотным стратегиям, рассказывает Dr Jonathan Kinlay в своем блоге. Представляю здесь перевод его статьи.

Большинство инвесторов, вероятно, никогда не видели эквити высокочастотной стратегии. Есть объективные причины этого: в связи с типичной производительностью таких стратегий, фирмы, использующие их, мало нуждаются в привлечении стороннего капитала. Кроме того, HFT алгоритмы имеют ограничения по емкости, которая очень важна для институциональных инвесторов. Поэтому интересно наблюдать реакцию инвестора на прибыльность HFT стратегии, которую он видит впервые. Привыкший к коэффициенту Шарпа в диапазоне 0,5-1,5 или до 1,8, при удачном стечении обстоятельств, он бывает поражен тем, что такие стратегии показывают значения коэффициента, выражаемые двузначными числами.

(далее…)

Продолжение. Первая часть см. здесь.

Действия по тику

Тик получаем из API, когда какая-то часть стакана обновляется ( лучший бид или аск, либо их объемы). Внутри кода взаимодействия с API (tws) есть подпрограмма, которая следит за приходом такого обновления и вызывает соответсвующую функцию.

(далее…)

Для построения прибыльного биржевого робота недостаточно разработать только алгоритм с положительным математическим ожиданием определения будущего движения цены. Чтобы не истратить это преимущество на проскальзывание, комиссию и т.п. при входе в сделку и закрытии позиций, необходимо предусмотреть механизм правильного выставления и исполнения ордеров. Подобный механизм в упрощенном виде представлен в блоге Investment Idiocy, здесь привожу перевод этой статьи.

(далее…)

Свежие комментарии