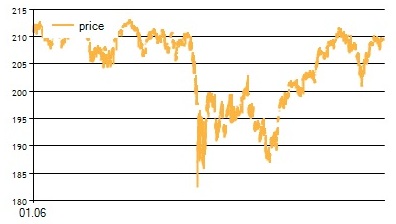

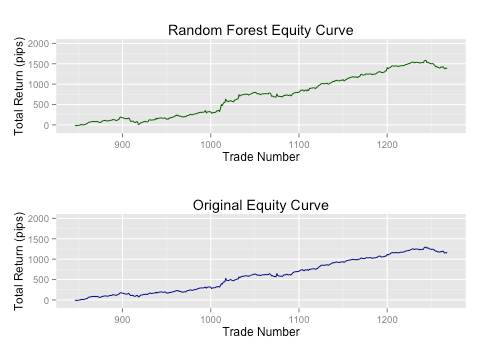

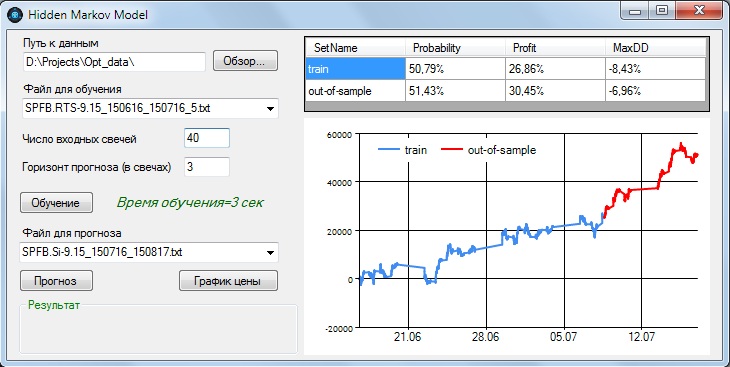

Еще одна статья с ресурса www.talaikis.com по разработке простой стратегии на модели Маркова с использованием Python.

Модель скрытых состояний Маркова - это производительная, вероятностная модель, в которой последовательность наблюдаемых переменных генерируется некоторыми неизвестными (скрытыми) состояниями. Мы попытаемся найти такие неизвестные вероятностные функции для, скажем, S&P500. Все опишем кратко, без проверок на ошибки, без тестов вне выборки и т.д. Мы делаем это для того, чтобы минимизировать склонность к ненужному усложнению для начинающих.

(далее…)

Свежие комментарии