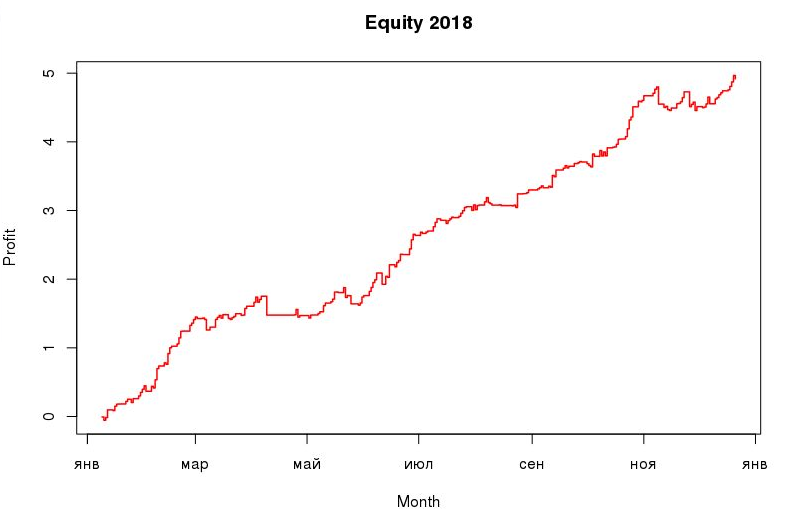

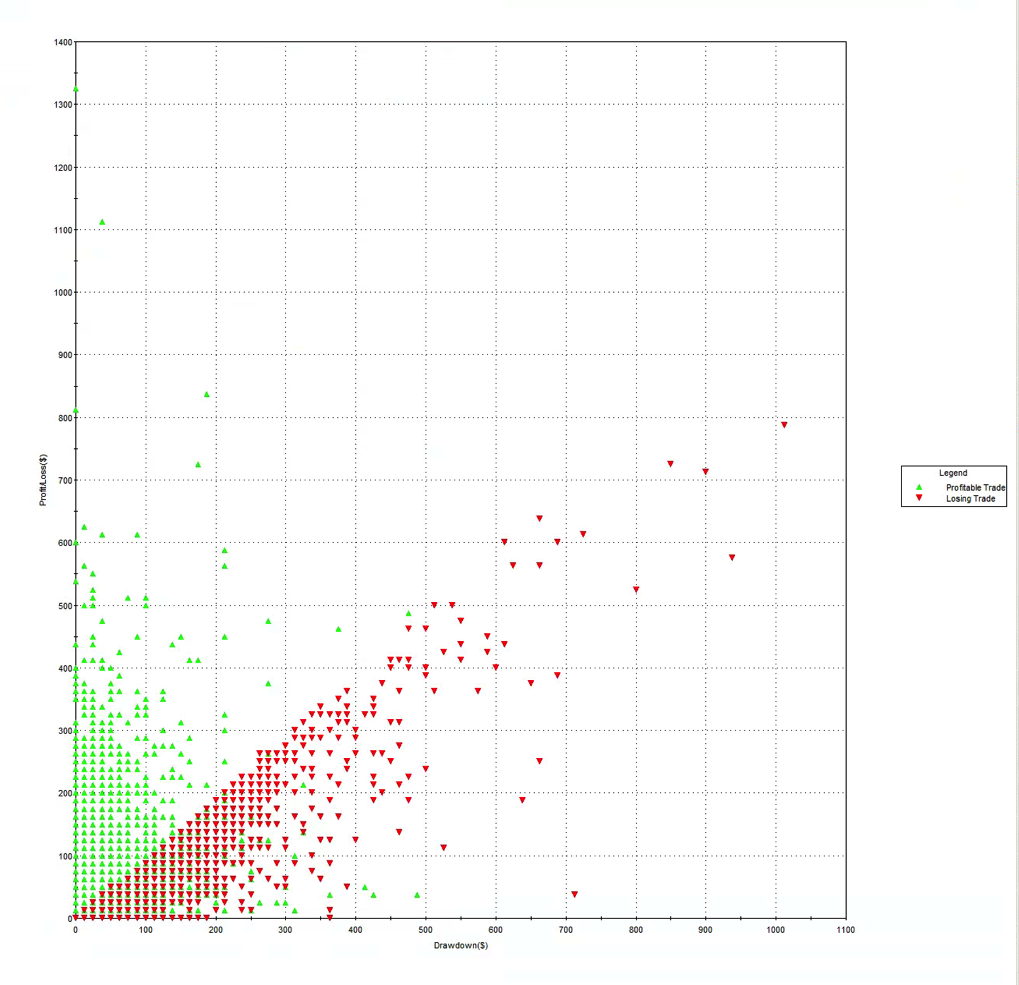

Традиционно подведем итоги прошедшего года. Напоминаю, мы работаем исключительно высокочастотными роботами на всех доступных биржах (ну почти 🙂 ). Выше показан результат по ФОРТС + валютная секция МОЕКС.

(далее…)

Традиционно подведем итоги прошедшего года. Напоминаю, мы работаем исключительно высокочастотными роботами на всех доступных биржах (ну почти 🙂 ). Выше показан результат по ФОРТС + валютная секция МОЕКС.

(далее…)

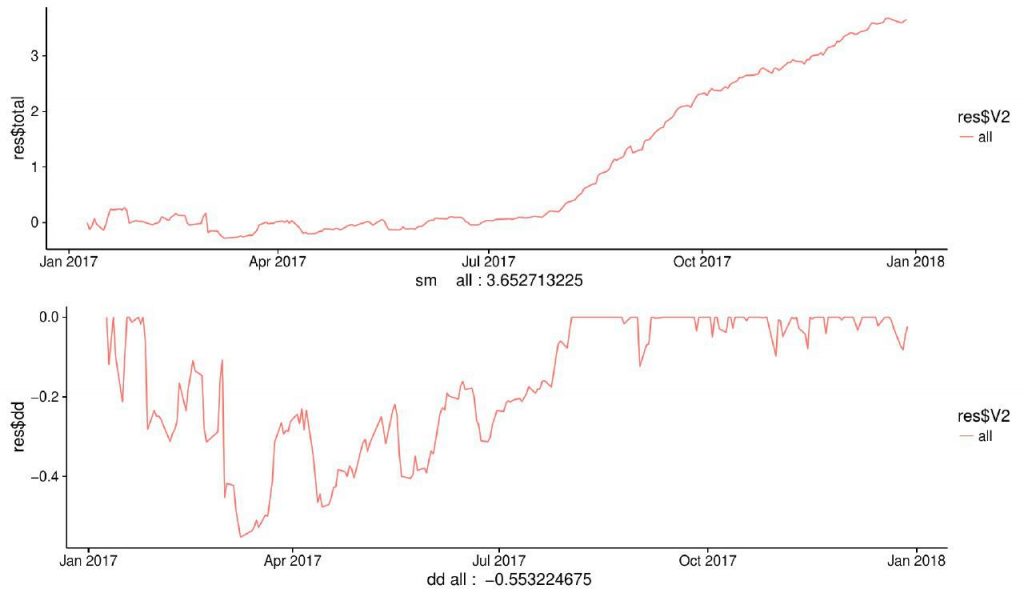

Давно уже не писал в блог по причине тотальной занятости, но итоги года подвести надо. Опубликую результаты пока только по ФОРТсу - по зарубежным площадкам, во-первых еще рано, на полный объем торгуем только месяца два, а во-вторых все равно никто не поверит 🙂

(далее…)

Введение

Сегодня я расскажу, что необходимо для создания и применения высокочастотных стратегий на российском рынке. Постараюсь этот рассказ проиллюстрировать примерами из нашей практики.

(далее…)

Тут в трейдерском сообществе разгорелась небольшая дискуссия по поводу поста Андрея Мовчана. Хочу вложить свои скромные 5 копеек в эту общую копилку.

Трудно не согласиться с утверждением, что инвестиции имеют положительное матожидание в долгосрочной перспективе, это, как и пишет А.Мовчан, определено перетеканием доходов реального сектора на рынок. Верно и то, что величина у этого матожидания небольшая в абсолютных цифрах (но может стать значительной по закону сложного процента). В агоритмической торговле, в частности в высокочастотной (или внутридневной), тоже есть фундаментальное свойство рынка, которое позволяет добиться на продолжительном отрезке времени положительной доходности, и это точно так же неизбежно, как и при правильном (диверсифицированном и долгосрочном) инвестировании в акции компаний. Это свойство заключено в mean-reverting характере биржевой торговли. Я специально не говорю про цену, потому что это понятие гораздо шире движения цен, являющегося, по сути только следствием. Пока на бирже есть продавцы и покупатели, и пока между ними существует определенный баланс, высокочастотные алгоритмы будут существовать всегда. Если вы увидите, что цены стали двигаться по прямой, то поймете, что автоматические стратегии зарабатывать перестали ( хотя, я думаю на прямой линии заработать будет намного проще, и без всякой автоматизации).

(далее…)

В настоящее время я разрабатываю собственное ПО для торговли роботами на ФОРТС по протоколу Plaza2.

Сейчас моя голова "болит" по поводу одной проблемы, которая скорее всего возникнет в дальнейшем. Предполагается, что большое число роботов будет работать на одном и том же инструменте и использовать один и тот же счет. В связи с этим возникает опасность возникновеня ситуаций кросс сделок. Собсвтенно в связи с этим, хочу спросить Вас, как к практика. Как Вы решаете проблемы кросс сделок для своих роботов ? Буду признателен Вам за любую информацию по этому вопросу.

(далее…)

Статья из блога www.jonathankinlay.com поможет лучше понять работу вашей торговой стратегии и повысить ее производительность в будущем.

Построение прибыльной стратегии только половина успеха, трейдеру еще необходимо понимание так называемой альфы стратегии и риска. Это значит, что нужно определить факторы, обуславливающие прибыльность алгоритма и, в идеале, создать модель так, что их относительный вклад может быть вычислен. Более продвинутый путь - это конструирование мета-модели, которая будет предсказывать прибыльность и давать рекомендации, каким образом должна торговать стратегия в следующий период.

(далее…)

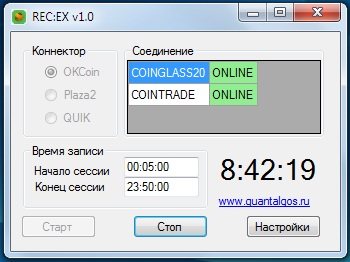

Трейдеры, которые занимаются высокочастотным трейдингом, знают, как важна доступность и качество исходных данных для тестирования стратегий. Я применяю для сбора данных программу, которую написал сам. Она может записывать маркетдату с Московской биржи по технологии Plaza2 (срочный рынок) или через торговый терминал QUIK по DDE (со всех рынков, доступных в терминале). Недавно также добавил возможность записи с биржи биткоинов OKCoin (www.okcoin.com). Биткоины, на мой взгляд, сейчас один из наиболее перспективных активов, и необходимо уже, как минимум, тестировать на нем различные стратегии, в том числе и HFT. Тем более, по моим ощущениям, конкуренция там не столь высока, а доступ к торгам максимально упрощен.

(далее…)

Новая публикация о парном трейдинге от авторов Tamal Datta Chaudhuri, Calcutta Business School и Priyam Singh HDFC Ltd:

Execution of Pairs Trading Strategy: Some Propositions

(далее…)

В заглавии поста график прибыли моего робота ( его описание см. здесь) в процентном отношении от начального капитала за май (отделен красной чертой от результатов прошлого месяца). Результаты не впечатляют, прибыль около 1,5% всего за месяц. Май был очень слабо волатилен, Si практически стоял на месте. Пришлось ближе к середине месяца, после просадки, определить самые волатильные часы в течение дня, и затем робот работал только в эти периоды. Это позволило изменить тенденцию, а ближе к концу месяца ликвидность потихоньку стала восстанавливаться, и эквити пошла вверх.

(далее…)

На графике выше результаты моей торговли роботами за апрель. Прибыль показана в процентах от начального капитала с начала торговли 10 марта 2015 года (апрель отделен красной линией) . В прошлом посте были приведены основные характеристики рабочих алгоритмов.

(далее…)

Свежие комментарии