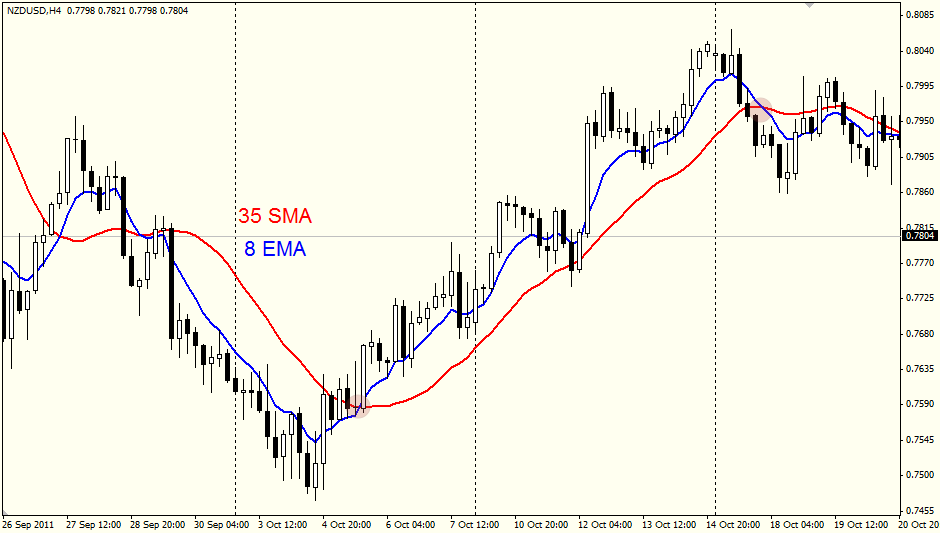

Вышла новая статья Valeriy Zakamulin.Market Timing with Moving Averages: Anatomy and Performance of Trading Rules, в которой исследуются возможности стратегий, основанных на использовании скользящих средних. Автор рассматривает алгоритмы, в которых применяются различные виды скользящих средних со следующими правилами входа и выхода из позиции:

(далее…)

Свежие комментарии