Продолжаем разбирать работу JIANGMIN XU "Optimal Strategies of High Frequency Traders". Чтобы составить уравнение оптимального контроля, сначала сформулируем проблему оптимизации алгоритма при используемых стратегиях  , как достижение максимума следующего матожидания:

, как достижение максимума следующего матожидания:

![\begin{equation}\max_{\theta^{mk},\theta^{tk}}\mathbb{E}_0[X_T-\gamma\int^T_0 Y^2_{t-}d[P,P]_t]\end{equation}](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_b63d60b50523f59130b8f4c0c50b7c4c.gif) , где

, где

интеграл ![\gamma\int^T_0 Y^2_{t-}d[P,P]_t](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_054951b3fe7f21ea251cc30c8fee2ccd.gif) представляет собой штрафную функцию удержания ненулевой открытой позиции рискованного актива,

представляет собой штрафную функцию удержания ненулевой открытой позиции рискованного актива,  - постоянный коэффициент,

- постоянный коэффициент, ![d[P,P]_t](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_adf43d8da2ea116596a14768c54130e7.gif) - квадратичное изменение средней цены p,

- квадратичное изменение средней цены p,  - кэш трейдера на момент времени окончания торговли T.

- кэш трейдера на момент времени окончания торговли T.

Далее определим функцию, которая представляет активы трейдера после ликвидации всех открытых позиций в конце торговли по алгоритму с помощью маркет ордера:

, где

, где

x - кэш трейдера,

p- средняя цена (в стакане),

y - открытая позиция,

s - спред,

f - дисбаланс объемов в стакане,

- комиссия.

- комиссия.

С учетом функции Q дадим определение так называемой функции владения, которую мы и будем максимизировать на всем протяжении работы алгоритма:

![V(t,x,y,p,f,s)=\sup_{\theta^{mk},\theta^{tk}}\mathbb{E}_t[X_T+P_T Y_T-|Y_T|(\frac{S_T}{2}+\epsilon)-\gamma\int^T_0 Y^2_{t-}d[P,P]_t]](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_ba1987ce4cfbf4686531b2fb8dfce80b.gif)

Проблема оптимального контроля решаается с применением динамически программируемых уравнений,и для составления первого уравнения для котировочных стратегий  представим инфинитезимальный оператор второго порядка

представим инфинитезимальный оператор второго порядка  :

:

- инфинитезимальные операторы процесса изменения средней цены P, дисбаланса объема в стакане F и спреда S соответственно. Несмотря на страшное название данные операторы просто обозначают воздействие изменяющихся в течение времени процессов цены, дисбаланса и спреда на функцию владения - то есть на активы, которыми владеет трейдер. Функции

- инфинитезимальные операторы процесса изменения средней цены P, дисбаланса объема в стакане F и спреда S соответственно. Несмотря на страшное название данные операторы просто обозначают воздействие изменяющихся в течение времени процессов цены, дисбаланса и спреда на функцию владения - то есть на активы, которыми владеет трейдер. Функции

являются ни чем иным, как ожидаемой частотой исполнения лимитных ордеров на биде и аске соответственно. Здесь  - вероятность взятия лимит ордера на лучшем аске(биде) в очереди заявок, в зависимости от дисбаланса f, имеет форму

- вероятность взятия лимит ордера на лучшем аске(биде) в очереди заявок, в зависимости от дисбаланса f, имеет форму  ,

,  - положительные константы.

- положительные константы.  - частоты прихода маркет ордеров на бид и аск.

- частоты прихода маркет ордеров на бид и аск.

Для составления вторoго уравнения стратегии с маркет ордерами (take strategy)  , нам понадобится оператор импульсного управления

, нам понадобится оператор импульсного управления  :

:

.

.

Этот оператор отражает воздействие на функцию  стратегии , с целью максимизации функции владения в течение применения этой стратегии.

стратегии , с целью максимизации функции владения в течение применения этой стратегии.

С операторами  мы сможем составить неравенство, которое называется квазивариационное неравенство Хамильтона-Якоби-Беллмана (HJB-QVI):

мы сможем составить неравенство, которое называется квазивариационное неравенство Хамильтона-Якоби-Беллмана (HJB-QVI):

![\max\left\{\frac{\partial V}{\partial t}+\sup\{\mathcal{L}\circ V\}-\gamma y^2\frac{\mathbb{E_t}[P,P]_t}{dt},\mathcal{M}\circ V-V\right\}=0](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_3c0ee291c9499d62449e903064edb564.gif) , на промежутке

, на промежутке  - время ликвидации открытых позиций (окончание торговли)), и составляет систему уравнений с терминальным условием:

- время ликвидации открытых позиций (окончание торговли)), и составляет систему уравнений с терминальным условием:

.

.

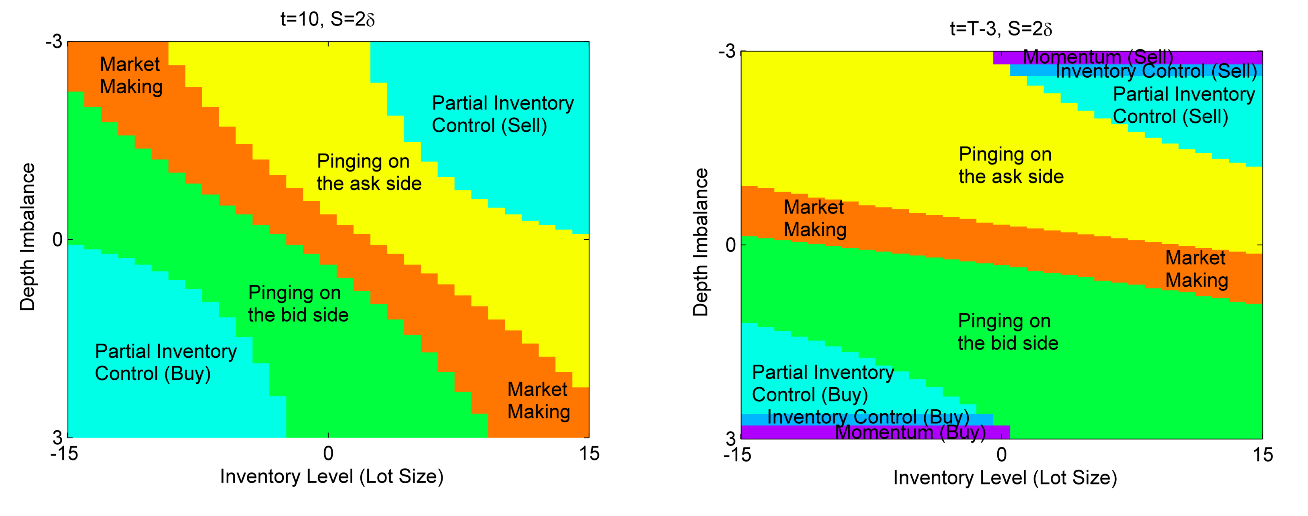

Решением этой системы уравнений и будет набор стратегий  , вычисленные на каждый момент времени в промежутке

, вычисленные на каждый момент времени в промежутке  , и на каждую величину спреда s, как изображено на графиках в заглавии статьи. Обратите внимание, что там появилась новая область в связи с размером спреда

, и на каждую величину спреда s, как изображено на графиках в заглавии статьи. Обратите внимание, что там появилась новая область в связи с размером спреда  - Pinging on bid\ask side. В этой области значения равны 1 для бида/аска, что означает, что лимитные ордера выставляются в стакане на тик больше бида (тик меньше аска) - см. часть2 настоящей статьи.

- Pinging on bid\ask side. В этой области значения равны 1 для бида/аска, что означает, что лимитные ордера выставляются в стакане на тик больше бида (тик меньше аска) - см. часть2 настоящей статьи.

В следующей части рассмотрим как решить систему уравнений численными методами.

Привет.

Выложил на хостинг интересный материал. До конца сам не очень понимаю что там написано, если сможешь, сделай пару тем в блоге по разбору этого материала и что на твой взгляд перспективно. Заранее спасибо!

Моделирование и анализ данных книг учета лимитных заявок Активная модель управления очередью.pdf http://rghost.net/6TMQX4YCz

О максимальном влиянии агрессивных ордеров на перемещение ликвидности.pdf http://rghost.net/6Mmq8XCvY

О формализации понятия токсичности потока заявок на финансовых рынках http://rghost.net/8SnwwNYQ4

Спасибо за ссылки, постараюсь во всем разобраться и высказать мнение.

О РАБОТАХ В ОБЛАСТИ МОДЕЛИРОВАНИЯ ИНФОРМАЦИОННЫХ ПОТОКОВ В СОВРЕМЕННЫХ

ВЫСОКОЧАСТОТНЫХ ФИНАНСОВЫХ ПРИЛОЖЕНИЯХ http://rghost.net/8DhPP9hGC

в уравнении L∘V(t,x,y,p,f,s) в строке 2 и 3 отсутствует скобка в выражении V.

Спасибо за замечание, исправил.