Последняя в текущем цикле статья для голосования от авторов Dimitri Kroujiline, Maxim Gusev, Dmitry Ushanov, Sergey V. Sharov, Boris Govorkov - Forecasting stock market returns over multiple time horizons.

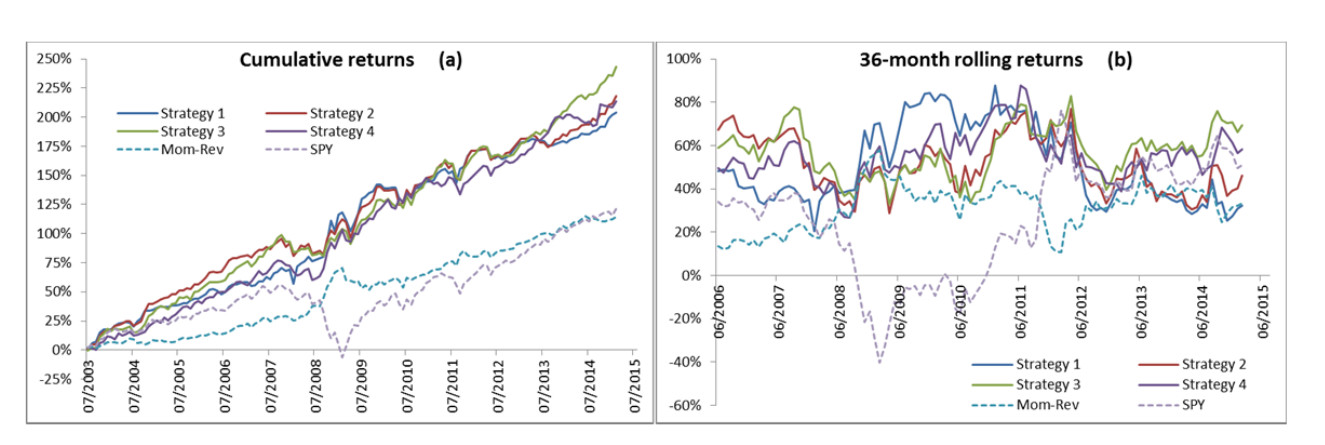

В данной статье мы продемонстрируем предсказуемость приращений цены акций и объясним природу этой предсказуемости. В публикации развивается аналитическая новостная модель, предложенная Гусевым в 2015 году. Это приводит нас к объяснению рыночной динамики на разных временных горизонтах и проливает свет на механизмы, лежащие в основе конкретного рыночного поведения, например, переход между бычьим и медвежьим рынком и повторяемость в изменениях цен. При исследовании модели мы покажем, что рынок близок к эффективному на внутридневной временной шкале, быстро адаптирующийся к приходящим новостям, и неэффективен на более длинных временных горизонтах, где новости могут иметь продолжительное воздействие на динамику цен, объясняющееся ответным механизмом, действующим далее этих временных рамок. Используя данную модель, мы создадим прототипы алгоритмических стратегий, применяющих новостной поток, вычисленный и измеренный, для входа в рынок на основе предсказания приращения цен на разных временных горизонтах, от дней до месяцев. Результаты тестирования говорят о предсказуемости цен. достаточной для создания успешных торговых стратегий, эксплуатирующих это свойство.

Сообщение