Для проверки робастности нашего вычисления VPIN мы продемонтрируем применение этой метрики для двух наиболее активно торгуемых фьючерсных контрактов : E-mini S&P500 (торгуемый на СМЕ) и фьючерс на сырую нефть WTI (торгуемый на NYMEX). Выборка взята на интервале с 1 января 2008 года по 6 июня 2011 года, сшитая по точкам наибольшего объема в дни экспираций. Размер пакета возьмем равным 1/50 от среднего дневного объема нашей выборки (V). Параметры вычисляются в скользящем окне размером n=50 ( что эквивалентно одному среднему дню по объему).

S&P500

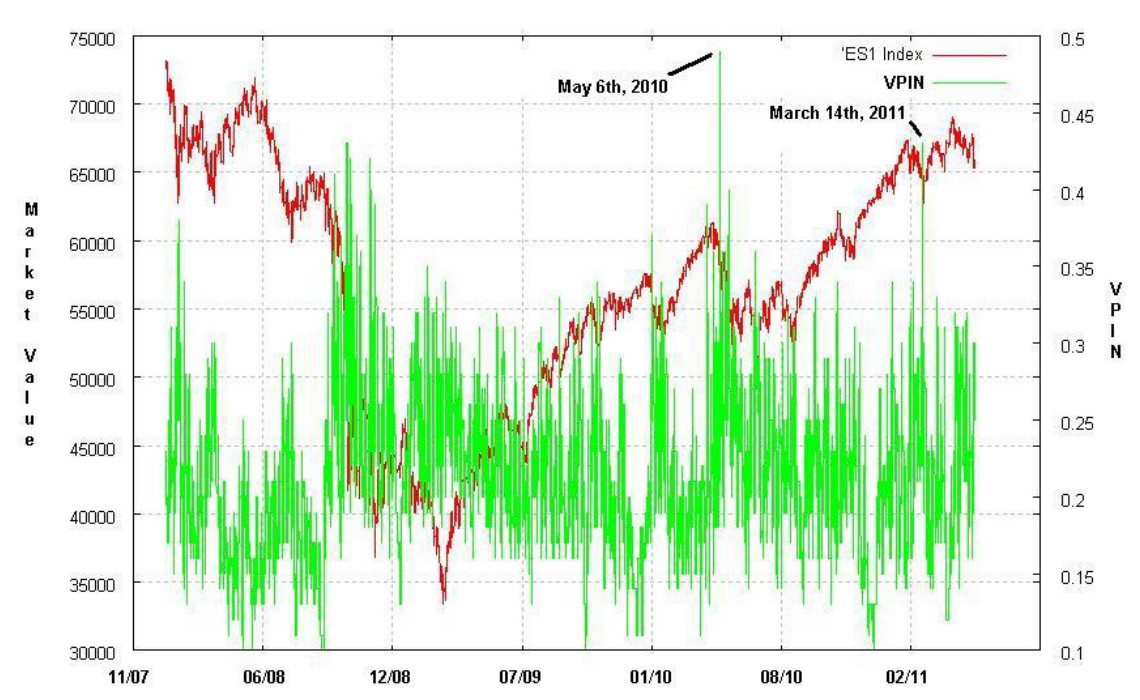

На графике в заглавии поста показан ценовой график фьючерса E-mini S&P500 и его метрики VPIN. Метрика токсичности в основном стабильна, хотя и демонстрирует значительную волатильность. Отметим, что VPIN достигает наивысшего уровня в выборке 6 мая 2010 года, когда на бирже произошел большой обвал котировок. Такой высокий уровень VPIN согласован с потоком ордеров, который был большей частью односторонним в это время. Такая исключительная токсичность приводит к тому, что некоторые маркет мейкеры вынуждены потреблять ликвидность, вместо того, чтобы предоставлять ее и в итоге прекращают свои операции на рынке.

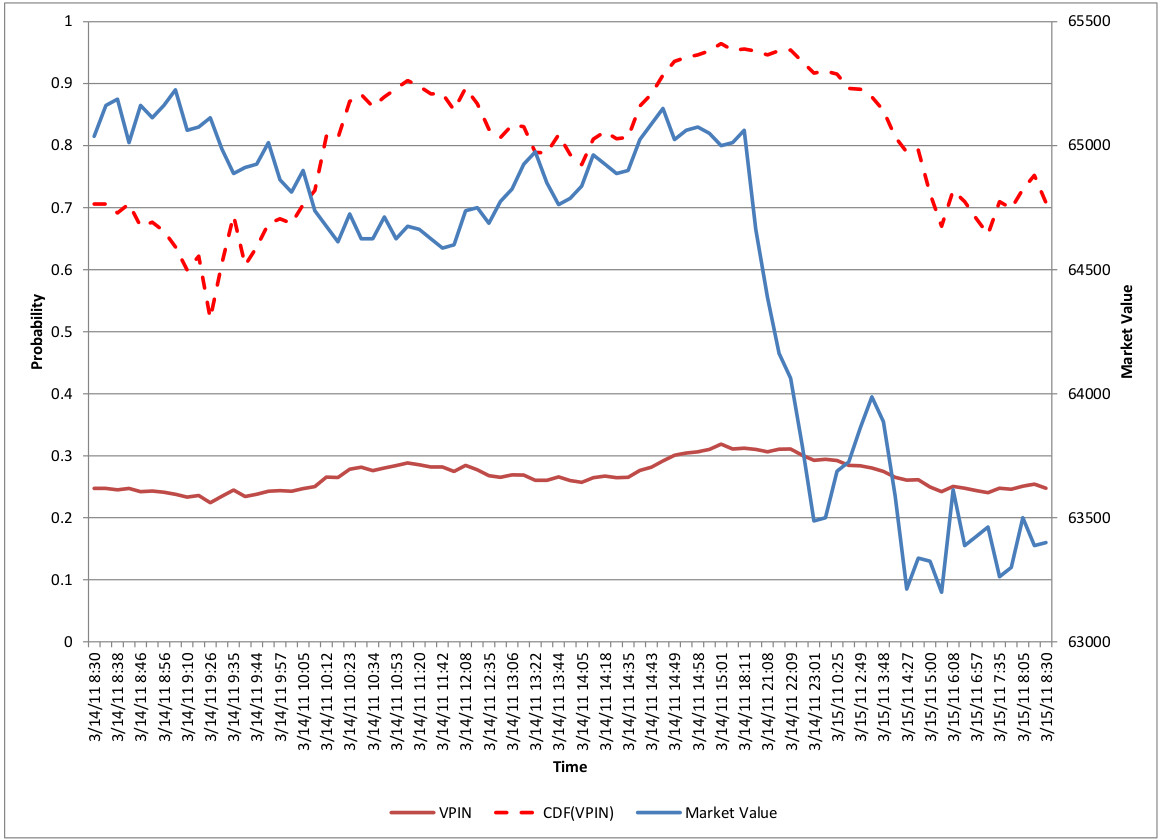

Более поздний эпизод экстремальной токсичности случился после японского землетрясения. Хотя землетрясение и цунами произошло ранним утром 11 марта 2011 года, больщих ценовых движений не было до аварии на Фукусиме 14 марта 2011 года. В этот день на S&P500 зарегистрирован еще один экстремальный уровень токсичности потока ордеров. В отличие от 6 мая 2010 года, обвал произошел на слабых объемах, в ночную сессию. После сделок всего лишь на 287 360 контрактов, индекс потерял около 2,5% его цены. На графике ниже видно, что кумулятивная функция распределения VPIN (CDF) была на уровне 0,97 в 3 часа дня, демонстрируя, что токсичность потока также может иметь место в моменты сниженной активности торгов.

Фьючерс на сырую нефть WTI

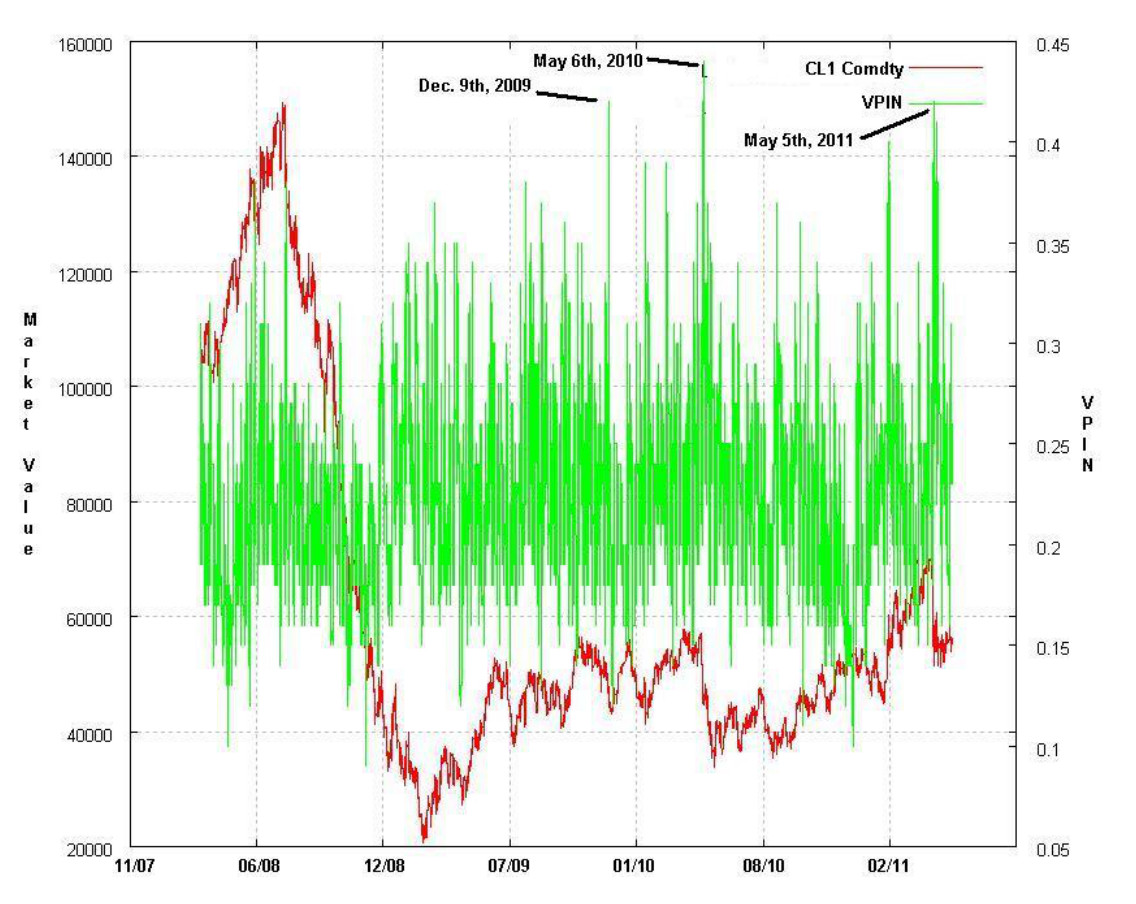

Нефть является наиболее активно торгующимся сырьевым активом, и ее стратегическая роль в мировой экономике делает ее идеальным инструментом для макроэкономических ставок. Энергетические фьючерсы также являются активом, где маркет мейкеры сталкиваются с экстремально большой волатильностью потока ордеров. Как показано на графике ниже, наивысшая токсичность потока наблюдалась также 6 мая 2010 года. Такое поведение согласуется с тем фактом, что в связи с тем, что обвал 6 мая не был связан с энергетическими активами, фьючерсы на нефть подверглись влиянию токсичности с других рынков. В следующий раз высокий уровень токсичности для этого контракта был достигнут 5 мая 2011 года.

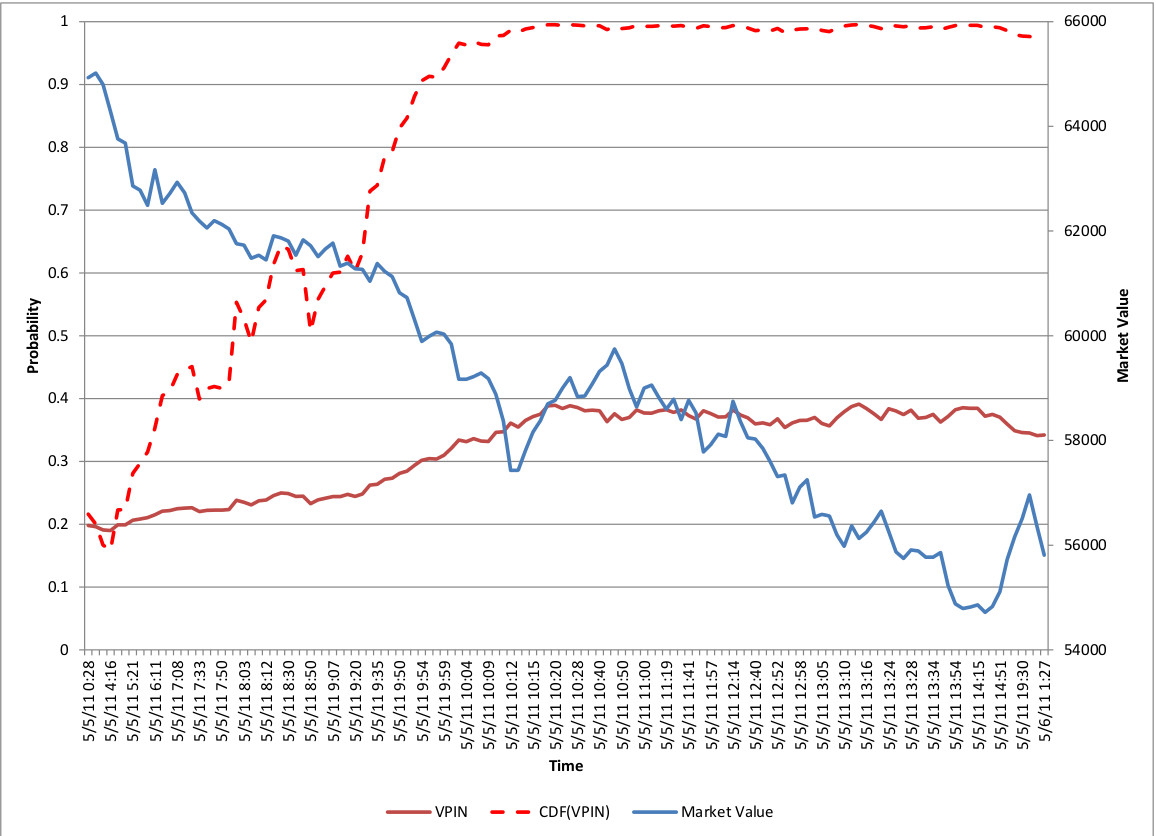

В этот день была отмечена самая большая по объему длинная позиция в истории по сырьевым инструментам. Некоторые трейдеры решили зафиксировать прибыль именно 5 мая. Для выхода из своих больших позиций им пришлось искать ликвидность, но маркет мейкеры заметили давление продавцов и стали уходить с рынка, что привело к увеличению концентрации потока токсичности в общем объеме торгов. На графике ниже показано, что в 9:53 утра кумулятивная функция распределения VPIN пересекла уровень 0,9 и осталась там до конца дня. В течение этого периода WTI потерял около 8 %.

Токсичность потока и предсказание будущей цены

На высокочасстотном рынке маркет мейкеры могут использовать VPIN для измерения токсичности потока ордеров. Так как токсичность влияет на их прибыль, она должна также влиять и на поведение маркет мейкеров. В этом разделе мы установим связь между токсичностью и будущим движением цены.

Маркет мейкеру необходимо знать, как токсичность влияет на поведение цены, пока он удерживает открытую позицию. Маркет мейкеры ищут возможность перевернуть свои позиции много раз за день, но как часто они смогут это сделать, зависит от объема сделок. Таким образом, два вопроса актуальны для провайдера ликвидности. Первый - как высокая токсичность влияет на поведение цены в период удержания позиции? И второй - как длительность состояния высокой токсичности влияет на цену?

Чтобы ответить на эти вопросы, нужно исследовать взаимосвязи между токсичностью, ликвидностью и волатильностью.Сначала рассмотрим отношения между токсичностью и движением цены в последовательных объемных пакетах. Затем сравним, как длительность токсичности влияет на приращение цены на протяженных интервалах. В общем, мы знаем, что при увеличении токсичности маркет мейкеры сталкиваются с повышенными рисками и могут сократить свое присутствие на рынке или вовсе его покинуть. Это снижение ликвидности, в свою очередь, свидетельствует, что высокие значения VPIN ведут к большей изменчивости цены.

Поверхность корелляции

Начнем с простого вопроса: коррелирована ли метрика VPIN с будущим движением цены? Для измерения этого отношения используем корелляцию Пирсона между натуральным логарифмом VPIN и абсолютным приращением цены в следующем пакете:

, где

, где  - индекс объемного пакета.

- индекс объемного пакета.

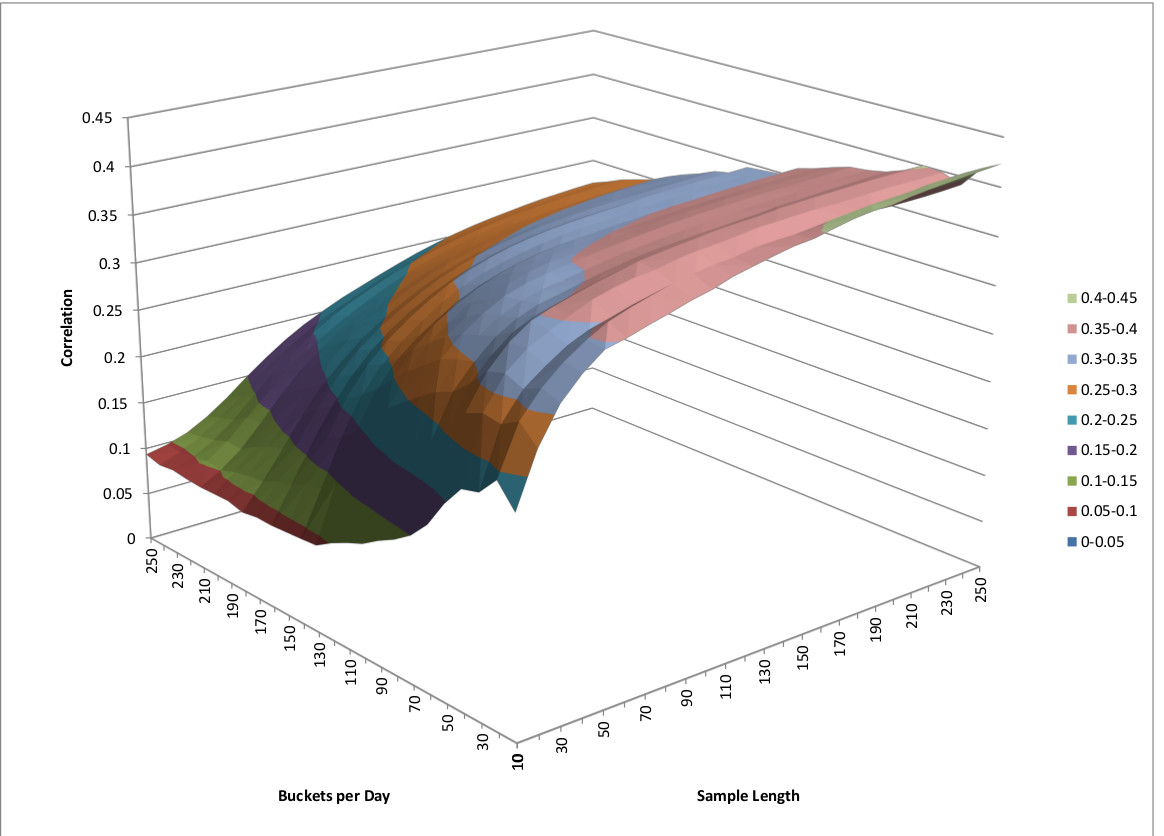

Так как VPIN может определяться с применением различных комбинаций числа пакетов за один день и длины выборки, мы исследуем как эти оценочные параметры влияют на взаимоотношение метрики VPIN и будущего приращения цены.

Для фьючерса S&P500 VPIN положительно кореллирован с будущей волатильностью цены. Это отношение изображено на графике ниже, где каждая точка вычислена с использованием больших выборок - более 44 000 наблюдений. График показывает, что корелляция между VPIN и следующим абсолютным приращением цены плавно изменяется с разными величинами параметров. В общем, увеличение длины выборки приводит к увеличению корелляции, также как и увеличение числа пакетов за день.

Комбинация (50,250) похоже разумный выбор для этого контракта, и он имеет простую интерпретацию, как "данные за одну неделю" (50 объемных пакетов в день и 5 торговых дней). Для этой комбинации находим корелляцию  на 44537 наблюдениях. Рассмотренный график показывает небольшое преимущество при этих параметрах, и существует широкий спектр комбинаций с похожей предсказательной силой.

на 44537 наблюдениях. Рассмотренный график показывает небольшое преимущество при этих параметрах, и существует широкий спектр комбинаций с похожей предсказательной силой.

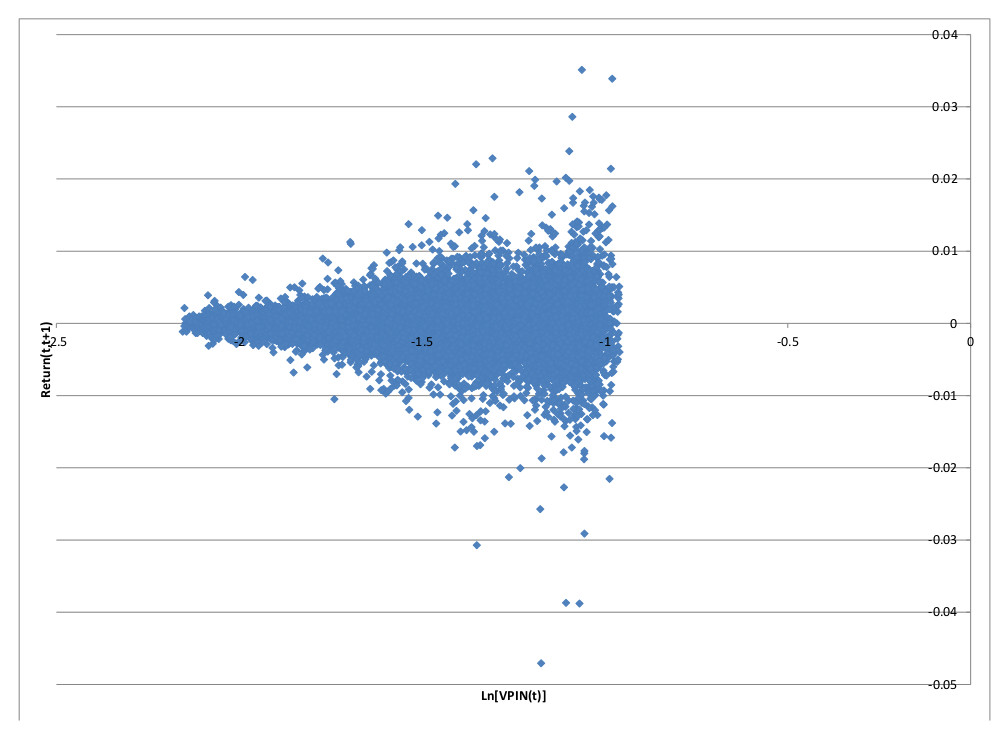

Данный рисунок представляет собой график приращений цены фьючерса E-mini S&P500 в следующем пакете объема (1/50 среднего объема дня, используя комбинацию (50,250)), отсортированных по предыдущему уровню VPIN. График расширяется по вертикали при росте VPIN, иллюстрируя тот факт, что чем выше уровень токсичности, тем больше абсолютные приращения цены.

Данные выводы в терминах корелляции показательны, но простая корелляция это грубый критерий для зависимости. VPIN демонстрирует значительную серийную корелляцию, которая делает эти выводы спорными. Другой альтернативой может быть создание временной модели совместного процесса VPIN и приращений цены. Но наш подход заключается в группировании выборок по объемам, что затрудняет применение такой модели. Мы создадим безмодельный фреймворк для нахождения зависимостей, основанный на условных вероятностях. Для этого зададим два фундаментальных вопроса: 1) Когда VPIN высок, каково поведение последующих приращений цены? 2) Когда приращения цены велики, каков предыдущий уровень VPIN?

В следующей части мы ответим на эти вопросы и подведем итоги по возможностям применения VPIN.

Сообщение