Окончание.Начало здесь.

Проверка эффективности индикаторов на реальных данных

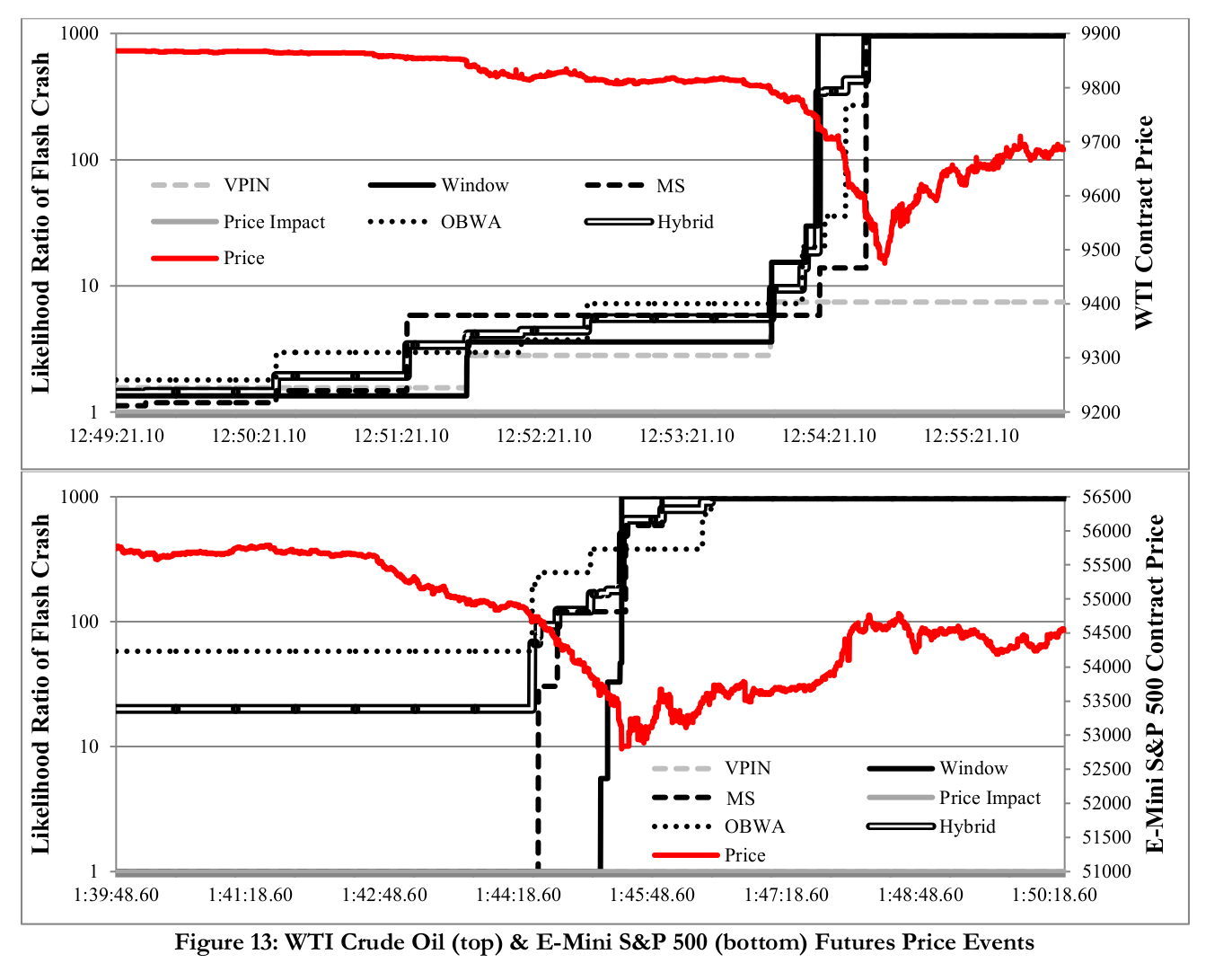

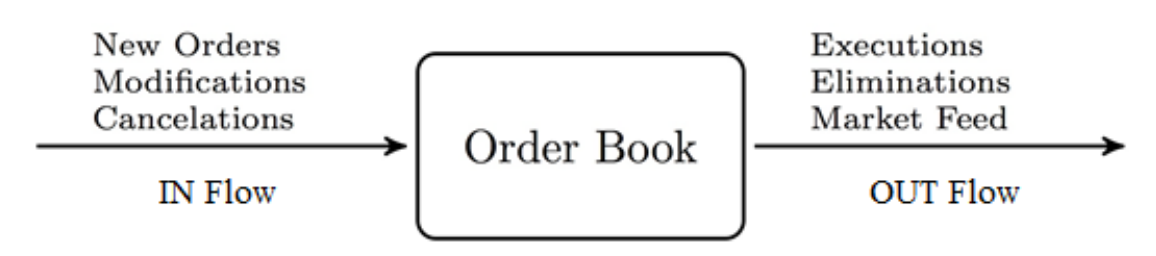

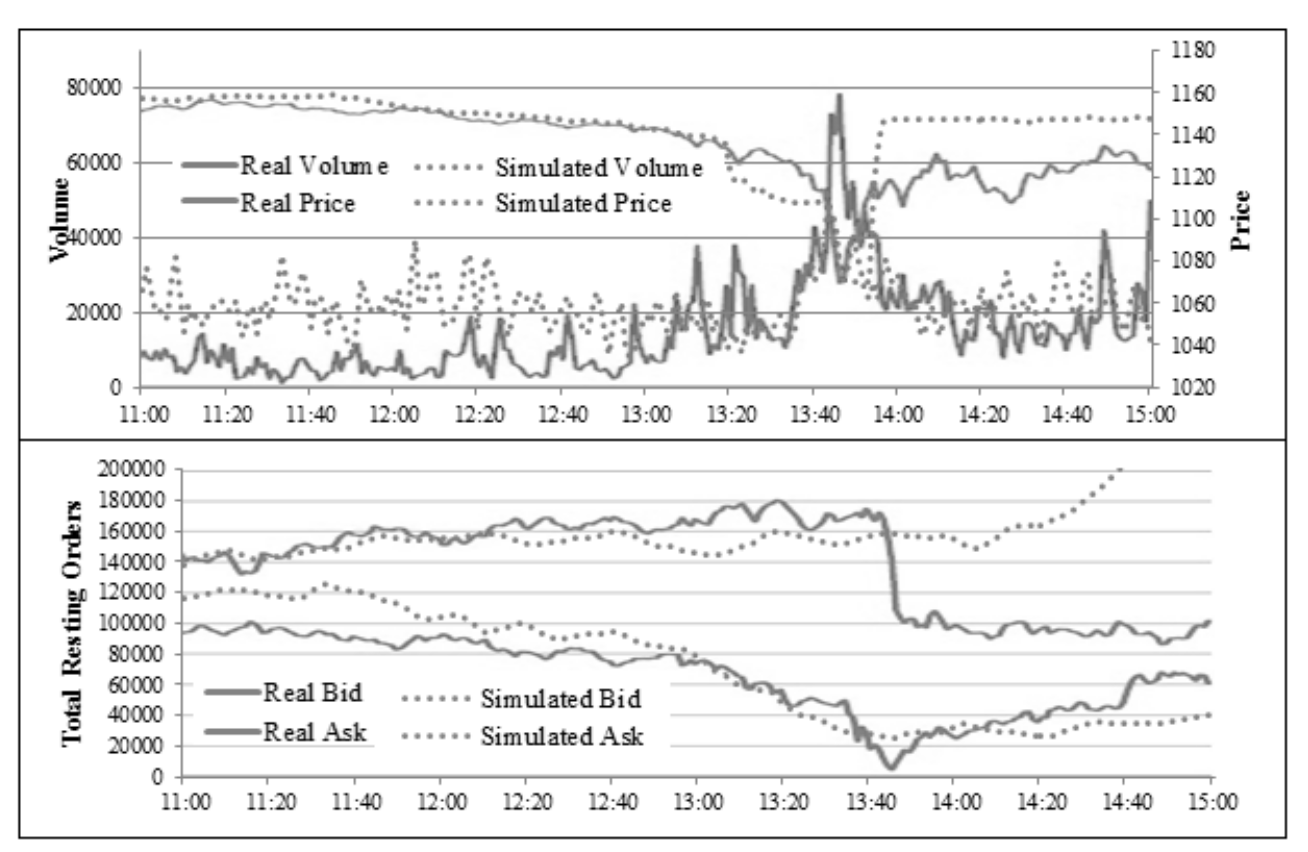

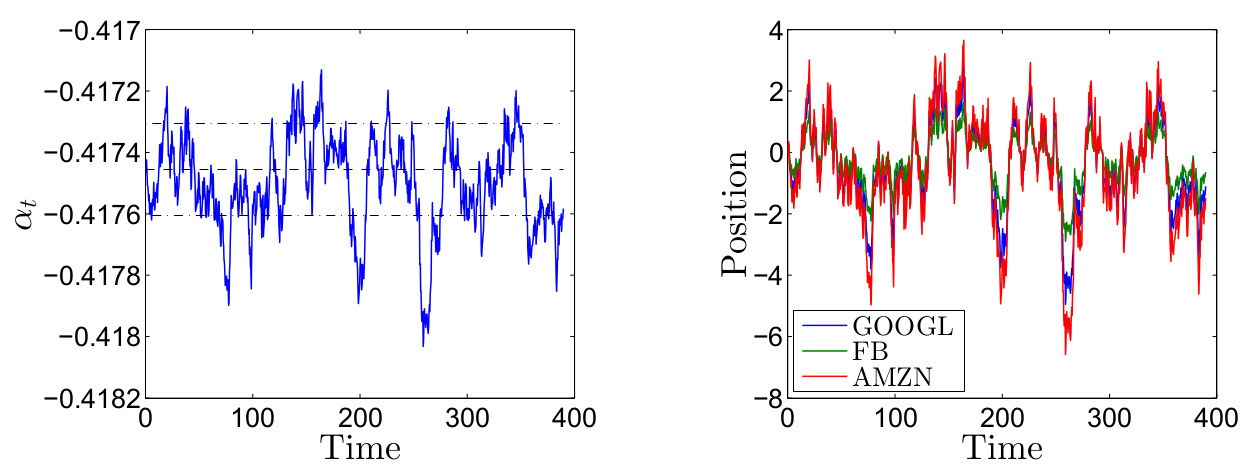

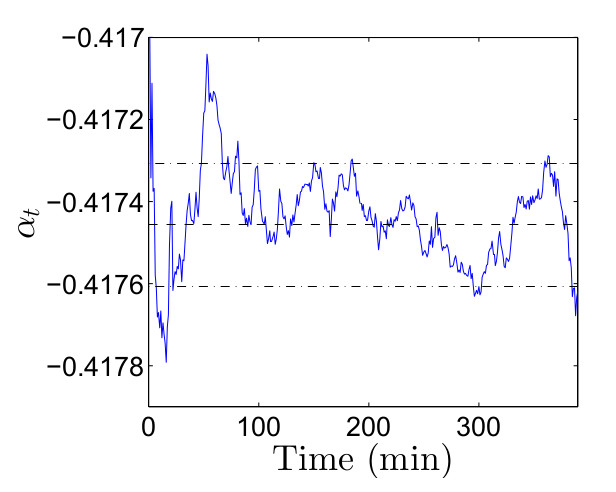

В качестве проверки верности результатов на симуляционных данных мы использовали два реальных набора данных для исследования производительности индикаторов. Эти тесты требовали уровня 6 данных, для того, чтобы мы смогли точно воссоздать книгу заявок, отслеживая каждый лимитный ордер в моменты его поступления, изменения и удаления из очереди заявок, так же как и исполнение различных ордеров для точной реконструкции событий. В дополнение, мы присвоили каждому ордеру идентификатор, который классифицировал этот ордер как автоматический или ручной. Последней задачей был поиск событий, происходящих на отдельных рынках для изучения их влияния на происхождение мини обвалов цены.

(далее…)

![[\beta \times 5]](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_c9d8b3b7dc353524e47d934d36ee9523.gif)

Свежие комментарии