Окончание. Начало здесь.

В соответствии со смоделированным спредом, мы предполагаем покупать (продавать) пять контрактов по одному активу, одновременно продавая (покупая) количество, равное ![[\beta \times 5]](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_c9d8b3b7dc353524e47d934d36ee9523.gif) , где [x] - целая часть х, по другому активу, так как число контрактов должно быть целым.

, где [x] - целая часть х, по другому активу, так как число контрактов должно быть целым.

Мы моделируем торговлю с 500 000$ и наше гарантийное обеспечение будет примерно равным 20%. Мы не используем какую-либо технику манименеджмента, ГО 20% будет только в начале периода бэктестинга и будет снижаться по мере получения прибыли.

Итоговые результаты анализируются с помощью распространенных индикаторов, применяемых на практике: годовой коэффициент Шарпа, годовая доходность, максимальная просадка, доли дней с положительной и отрицательной доходностью, доля дней без сделок, коэффициент отношения среднего значения (в долларах) дней с положительной доходностью к дням с отрицательной доходностью, корреляция портфеля с индексом S&P500. Во всех случаях мы указываем чистый результат, принимая во внимание 3$ комиссии и один тик проскальзывания на сделку.

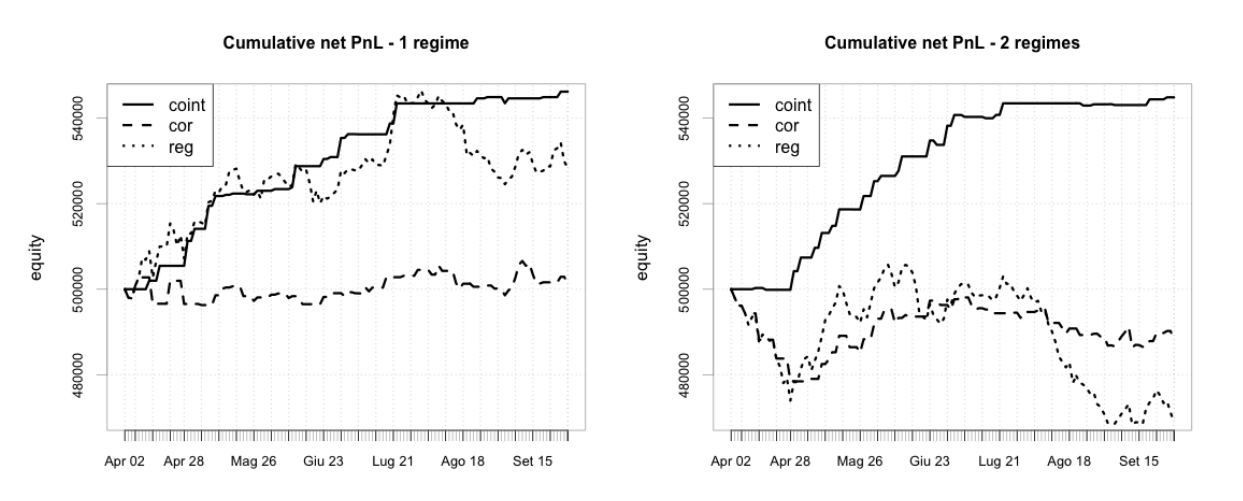

Наиболее существенный полученный нами вывод - это то, что коинтеграционный фильтр работает лучше, чем два остальных (см. предыдущую часть). Рисунок в заглавии показывает, как в течение последнего семестра, в начале падения нефтяных цен, только те стратегии дают удовлетворительный результат, которые построены на коинтеграции. С другой стороны, алгоритм показывает слабые результаты при использовании корреляции или значимости регрессии в качестве фильтров.

Одна из наиболее известных проблем внутридневных спредовых стратегий - влияние комиссий. В наших тестах 10 минутный таймфрейм сильнее подвержен такому влиянию, чем остальные.

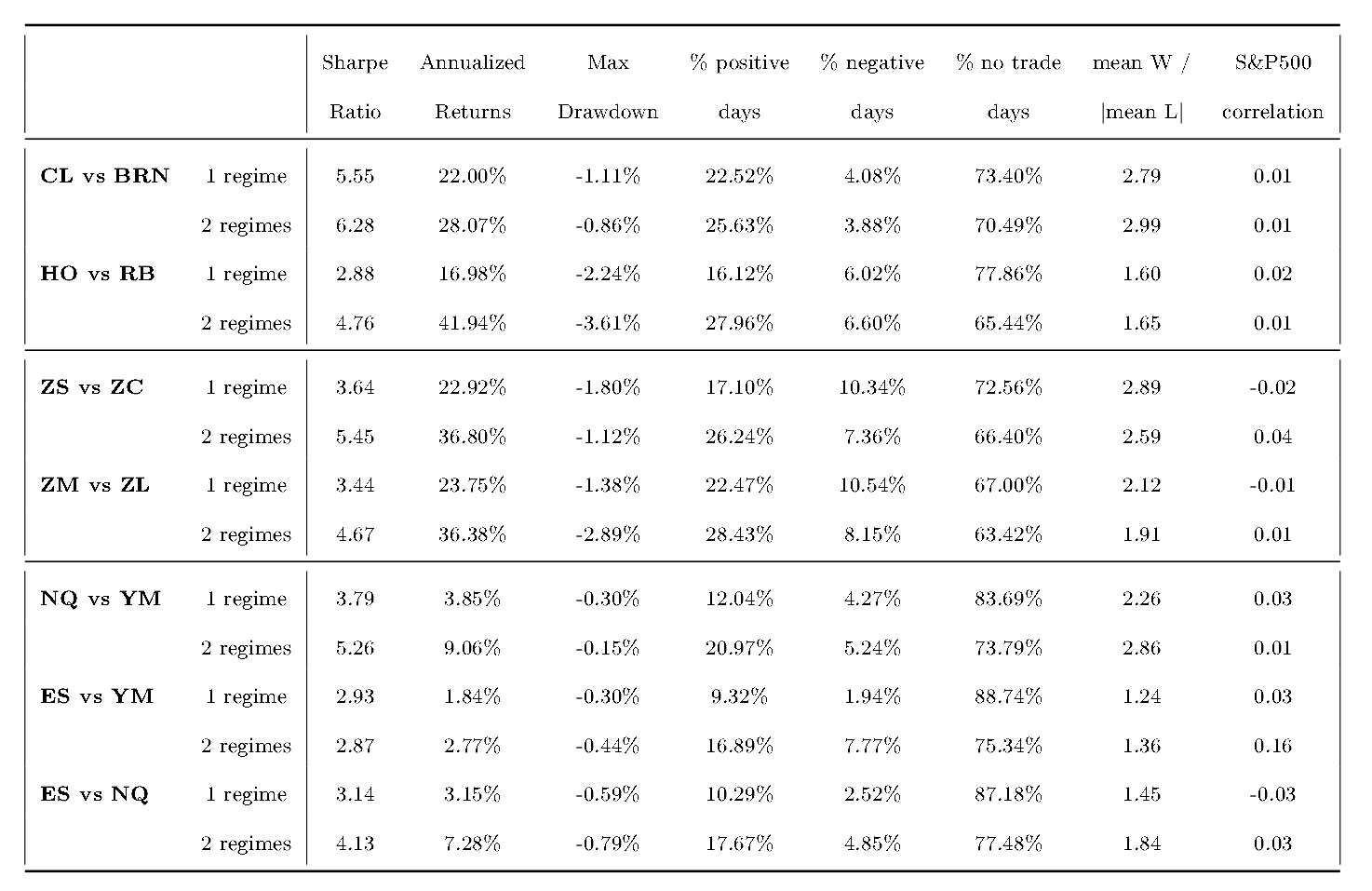

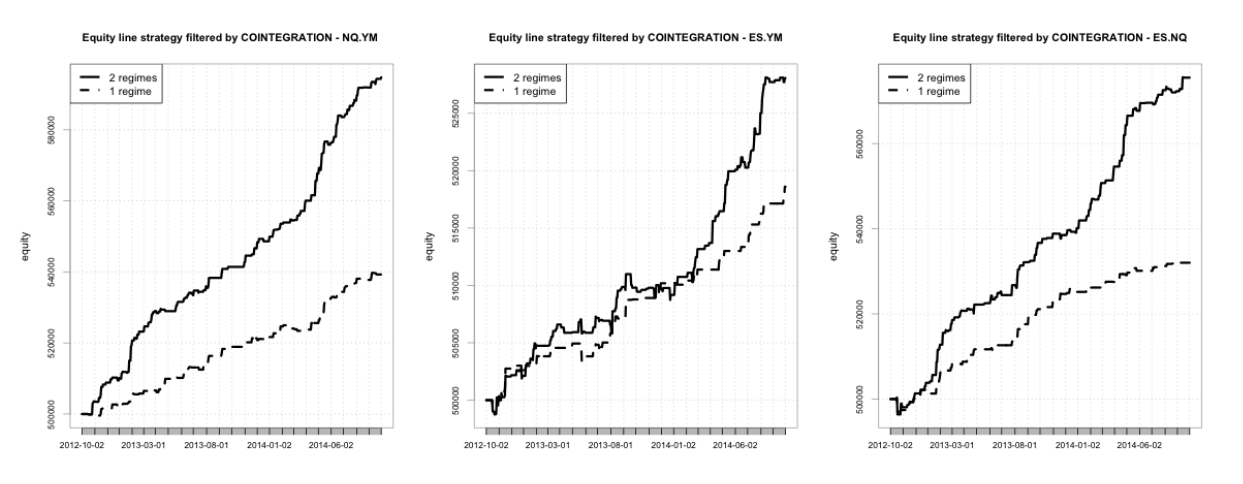

В таблице ниже мы показываем результаты только 20 минутного периода с коинтеграционным фильтром, так как в 10 минутном периоде получены похожие значения. Исключая спред между контрактами ES и YM , все другие стратегии демонстрируют лучшую производительность с двумя режимами, чем с одним.

Более того. все методы показывают положительную доходность и большие коэффициенты Шарпа. Существует, тем не менее, серьезная разница между доходностями сырьевых активов и финансовых индексов; в то время как индексные фьючерсы ликвиднее, чем сырьевые, их доходности ниже. В обоих секторах коэффициенты Шарпа более 2, так что даже первая стратегия имеет хорошие результаты.

Общий риск определенно мал, так как величина просадок в таблице может быть с уверенностью поглощена без особых проблем. В среднем, процент отрицательной дневной доходности мал, но при вычислениях нужно учесть влияние коинтеграционного фильтра: доля дней без сделок лежит между 60 и 80%.

Другая важная особенность заключается в разности между числом неторговых дней с одним и двумя режимами: во втором случае сделок в среднем больше, чем в первом. Как следствие этого, число дней с положительной доходностью также увеличивается в некоторых случаях, где есть снижение коэффициента "средних выигрышей к средним проигрышам". Так как комиссия не сильно влияет на чистую прибыль, общая производительность получается стабильней.

По всем нашим протестированным вариантам, решения о применяемых фильтрах и параметрах в основном зависели от подверженности трейдеру риску " неправильной стороны" сделки (risk aversion). Как сказано выше, применение коинтеграционного фильтра приводит к меньшему числу сделок и менее волатильной доходности, и должен быть предпочтен остальным. В частности, число сделок лежит всегда между четырьмя и восемью в день и доля торговых дней в среднем равно 25%, таким образом число транзакций достаточно велико для получения устойчивого результата.

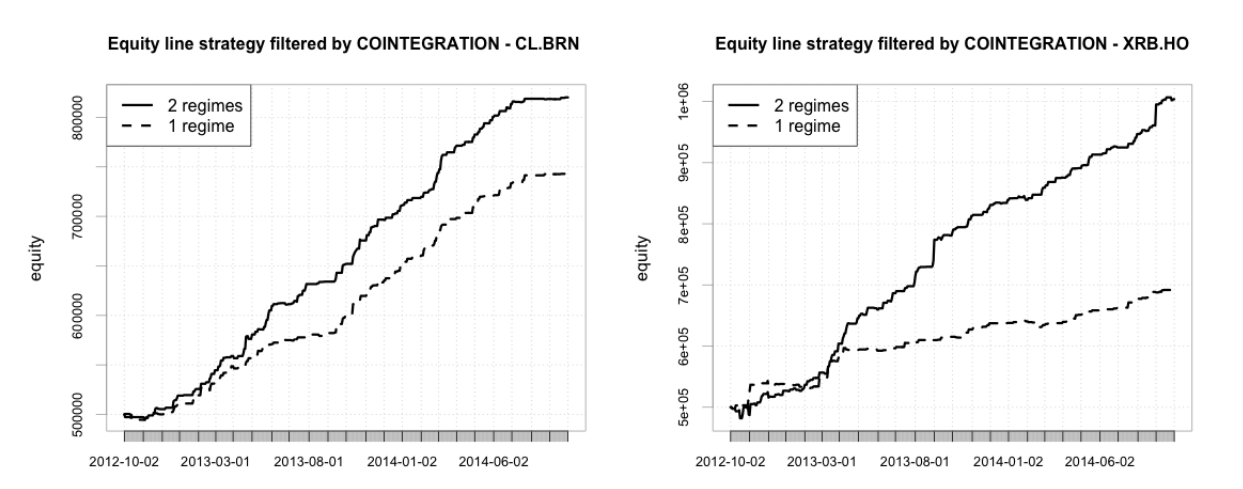

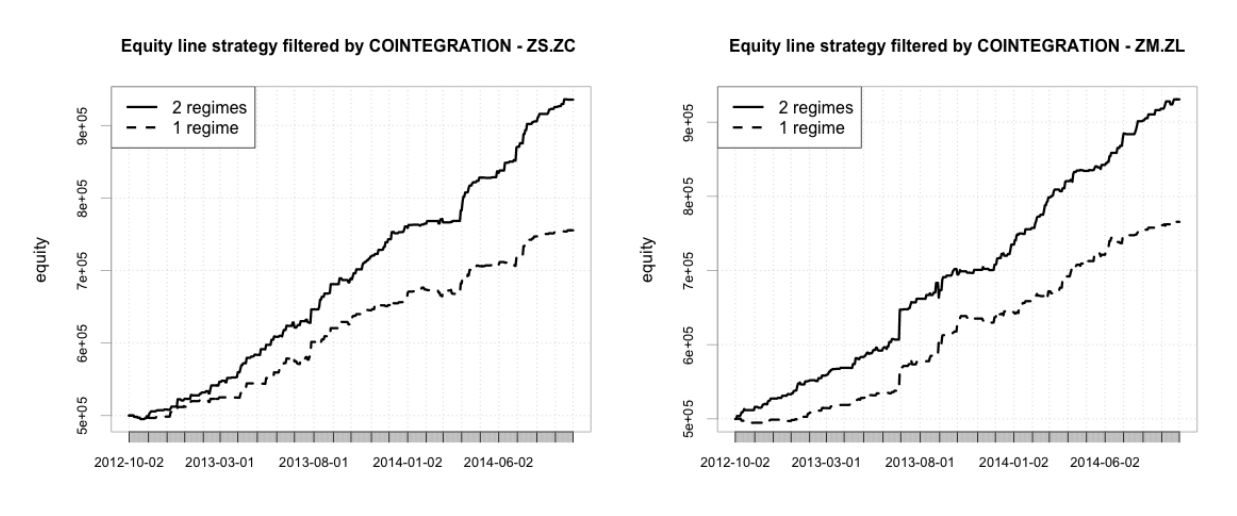

В итоге, отсутствие корреляции с индексом S&P500 - значимая характеристика как для институциональных, так и частных инвесторов, и вносит диверсификационный эффект в портфель. Доказательства преимуществ нашей стратегии следуют из графиков ниже, где показана линия эквити в сравнении с алгоритмом одного режима.

Заключение

В данной статье мы создали новую модель, демонстрирующую, как стратегии парного трейдинга работают на разных контрактах. Мы проанализировали два альтернативных способа определения режимов волатильности. Так как оценки похожи в обоих случаях, производительности стратегий также близки.

Предлагаемый метод имеет несколько преимуществ, но и некоторые недостатки. Производительность, получаемая с коинтеграционным фильтром устойчива по всем парам и временным периодам. Корреляция с классическим портфелем buy&hold приблизительно равна нулю, так что эти инвестиции интересны для всех трейдеров. Обе модели с одним и двумя режимами показывают низкую волатильность приращений, но последняя модель делает возможным увеличение доходности пропорционально с волатильностью.

Некоторые трудности могут возникнуть с практическим применением. Первое, может быть недостаток ликвидности на сырьевых рынках. Второе, масштабируемость -она также важна, и каждый трейдер должет принимать это во внимание. В итоге, мы не можем позволить себе использовать разные фильтры ( например, корреляцию), так как риск стратегии увеличивается экспоненциально. Результаты применения коинтеграционного фильтра ведут к большой части дней без сделок, так что нужны большие наборы данных для проверки устойчивости результатов.

Не только институциональные инвесторы имеют проблемы с ликвидностью; частные инвесторы могут столкнуться с другой трудностью - высокими требованиями к ГО при торговле фьючерсами. Позиции по спреду и строго внутридневная система могут помочь уменьшить эти требования.

В конце отметим, что определение коэффициента хэджирования сделано обычным методом наименьших квадратов. Испоьзование обобщенного метода наименьших квадратов (TLS - см. часть1 ) может снизить риски, так как вычисление производится путем решения симметричной задачи оптимизации.

Не понял из текста- коинтеграционный фильтр- это тест Дики-Фуллера или что- нибудь еще?

Нет, это не Дики-Фулер, это коинтеграционный фильтр KPSS, описанный здесь - Kwiatkowsky, Phillips, Schmidt e Shin (KPSS) test (Kwiatkowski et al., 1992).

Не очень понятно как именно они применяли коинтеграционный фильтр. По всей видимости если коэф. коинтеграции уменьшается - не торгуем, увеличивется - торгуем. Но опять же чему равно окно на котором проверять фильтр коинтеграции. Вы не проверяли? Задавались этим вопросом?