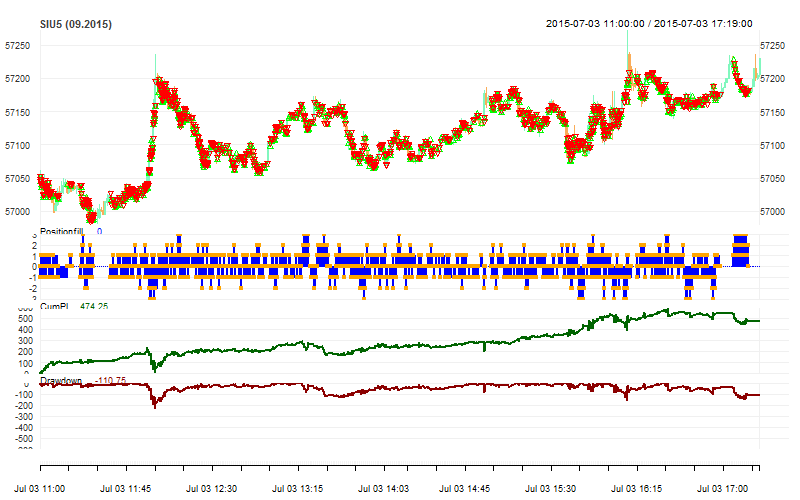

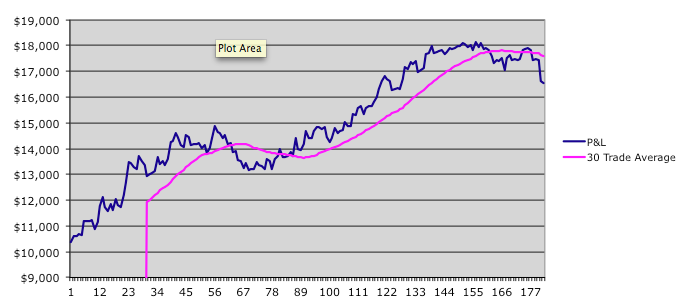

Продолжая тему тестирования алгоритма Маркет Мэйкера, поделюсь своими результатами и мыслями по его работе:

1. Основной режим работы алгоритма - это маркетмэйкинг (он же арбитраж ликвидности, он же торговля спредом). И конечно же, прибыльность этой стратегии сильно зависит от рыночных условий, скорости получения данных и работы системы исполнения. Средняя прибыль на сделку даже и при идеальном исполнении не будет превышать значение спреда (2-5пунктов по Si в среднем). А в период сильной волатильности, когда стакан бросает из стороны в сторону на 10-30 пунктов, несмотря на большое количество положительных сделок ( около 70%), алгоритм становится убыточным. В основном из-за комиссий, конечно.

(далее…)

![[\beta \times 5]](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_c9d8b3b7dc353524e47d934d36ee9523.gif) , где [x] - целая часть х, по другому активу, так как число контрактов должно быть целым.

, где [x] - целая часть х, по другому активу, так как число контрактов должно быть целым.

Свежие комментарии