В прошлой части мы рассмотрели теоретическую модель, лежащую в основе вычисления вероятности присутствия на рынке информированных трейдеров PIN. Продолжим с эмпирической реализации этой модели.

Для уменьшения пространства параметров модели, обычно предполагают, что частоты прихода ордеров на продажу  и на покупку

и на покупку  равны. В день "хорошей новости" вероятность наблюдения последовательности сделок купли и продажи соответствует:

равны. В день "хорошей новости" вероятность наблюдения последовательности сделок купли и продажи соответствует:

![\exp(-(\mu+\epsilon)T)\frac{[(\mu+\epsilon)T]^B}{B!}\exp(\epsilon T)\frac{(\epsilon T)^S}{S!}](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_ab68a3d4292a2da12650c5c9e3290ddf.gif) , где B и S - число сделок купли и продажи соответственно.

, где B и S - число сделок купли и продажи соответственно.

Для дней "плохой новости":

![\exp(\epsilon T)\frac{(\epsilon T)^B}{B!}\exp(-(\mu+\epsilon)T)\frac{[(\mu+\epsilon)T]^S}{S!}](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_ea0b89a57e8ed2b951e3aeab586eecd2.gif) .

.

И для дней с отсутствием новостей вероятность равна:

.

.

Предполагая, что торговая активность независима от одного дня к другому в течении T дней, вероятность торговой активности принимает форму:

![L[\{B,S\}|\theta]=(1-\alpha)\exp(-\epsilon T)\frac{(\epsilon T)^B}{B!}\exp(-\epsilon T)\frac{(\epsilon T)^S}{S!}+\alpha\delta\exp(-\epsilon T)\frac{(\epsilon T)^B}{B!}\exp(-(\mu+\epsilon)T)\frac{[(\mu+\epsilon)T]^S}{S!}+\alpha(1-\delta)\exp(-(\mu+\epsilon)T)\frac{[(\mu+\epsilon)T]^B}{B!}\exp(-\epsilon T)\frac{(\epsilon T)^S}{S!}](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_08e00b6866539c5e36b4e783c9fb63e0.gif)

с пространством параметров  . За h независимых дней вероятность наблюдения

. За h независимых дней вероятность наблюдения  равна произведению дневных вероятностей:

равна произведению дневных вероятностей:

![L[M|\theta]=\prod_{h=1}^h L(\theta|B_i,S_i)](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_e3605fc6b814fa36d8c6e9fec9acb622.gif) .

.

Для сходимости при численной максимизации преобразуем функцию вероятности следующим образом:

![L[M|\theta]=\sum_{i=1}^T[-2\epsilon+M_t\ln(x)+(B_t+S_t)\ln(\mu+\epsilon)]+\sum_{i=1}^T\ln[\alpha(1-\alpha)\exp(-\mu)x^{S_t-M_t}+\alpha\delta\exp(-\mu)x^{B_t-M_t}+(1-\alpha)x^{B_t+S_t-M_t}]](http://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_e7ddd9ae3d3df029857037df09ca9133.gif)

где  .

.

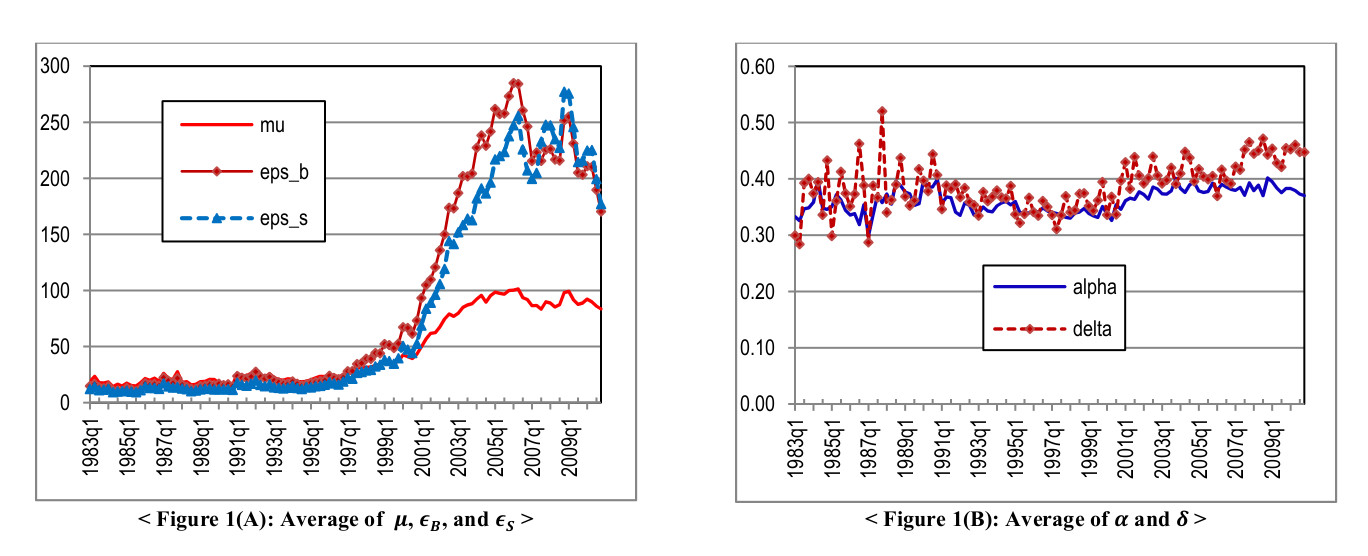

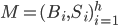

Найти параметры  можно методом численной максимизации вышеприведенной вероятности (в заглавии поста приведены графики полученных параметров для акций NYSE с 1983 по 2009 год). После этого мы сможем найти индикатор информированной торговли PIN, который равен безусловной вероятности того, что информированные участники покупают или продают актив в каждый момент времени:

можно методом численной максимизации вышеприведенной вероятности (в заглавии поста приведены графики полученных параметров для акций NYSE с 1983 по 2009 год). После этого мы сможем найти индикатор информированной торговли PIN, который равен безусловной вероятности того, что информированные участники покупают или продают актив в каждый момент времени:

.

.

Когда значение PIN велико, неинформированные трейдеры сталкиваются с высоким риском того, что их контрагент в сделках лучше информирован. В своих алгоритмах необходимо учитывать этот индикатор и предпринимать соответствующие действия при его высоком значении, например, снимать ордера, противоположные текущему направлению движения цены.

Пакет PIN языка R содержит функцию для вычисления логарифма вероятности торговой активности. На вход она принимает значения параметров -  - и временную последовательность дневных данных с числом сделок купли и продажи, помещенных в матрицу размерностью n х w, где n - число торговых дней. Первая колонка матрицы содержит число сделок купли, вторая - число сделок продажи.

- и временную последовательность дневных данных с числом сделок купли и продажи, помещенных в матрицу размерностью n х w, где n - число торговых дней. Первая колонка матрицы содержит число сделок купли, вторая - число сделок продажи.

В следующей части мы рассмотрим практический пример с использованием языка R, где применим численную максимизацию упомянутой выше функции и получим значения параметров, а затем, соответственно, вычислим PIN.

Мне кажется, что тут ошибка в формуле вероятности L. Частота сделок (mu + eps) должна быть в числителе у покупок, когда вероятность событий = delta (хорошие новости). И наоборот в третьем слагаемом. Соответственно возможно, что далее она неверно была прологарифмирована. Ну и вычисления все мимо. Смотрел статью, там такая же ошибка.

там же так и есть ...