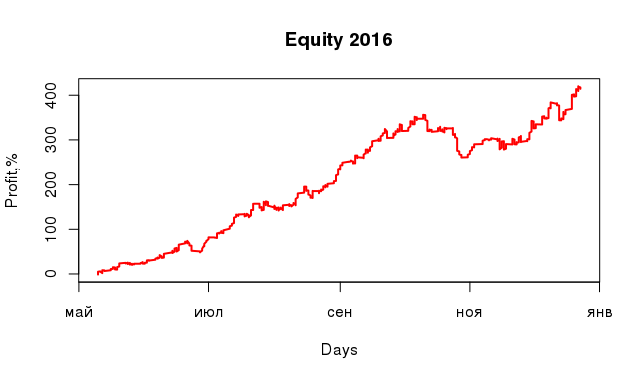

Новый Год совсем близко, поэтому можно уже подвести итоги. В этом году мы организовались в небольшую алготрейдинговую команду, целью которой было создание высокочастотных алгоритмов и, конечно, их боевое применение. По полной программе роботы начали работать с 10 мая, до этого делали боевую часть на С++, размещались на колокейшн, придумывали собственно сами алгоритмы, то есть длительность боевых торгов - чуть больше полугода. Все алго работают пока только на FORTS, инструменты - RI и Si. Результаты торговли представлены в заголовке поста в процентном отношении к начальному капиталу.

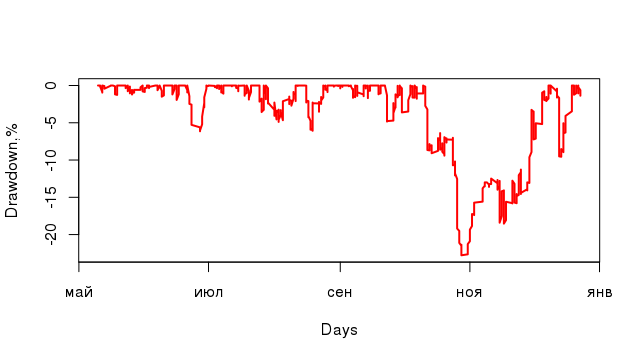

Управление стратегиями происходило по правилам, которые я рассказывал здесь и здесь. Как можно видеть из графика дродауна, в октябре случилась просадка, в 3 раза превысившая расчетную ( а расчетная была около 7%, как следует из презентации):

Причины просадки внешние и внутренние. Внешние : из-за резкого повышения комиссии на Si пришлось отключить некоторые алгоритмы на этом инструменте. Также изменился характер поведения других участников, видимо по той же причине - многим пришлось перенастраивать стратегии. Объемы торгов резко снизились, некоторые роботы плохо это переваривают.

Внутренние причины - во-первых неправильная наша реакция на просадку. Сократили общее количество контрактов в бою в 2 раза и пропустили восстановление роста эквити. Провал был не более чем эффектом "толстого хвоста" распределения, в таких случаях нужно прекращать торговлю в день просадки и по тестам ждать возобновления роста. Если бы сделали так - отбили бы все за неделю, а на самом деле заняло больше месяца. Во-вторых, при сокращении количества стратегий увеличилась общая корреляция алго и, следовательно, волатильность эквити. Алгоритмов в запасе на тот момент не было, поэтому распеределение прибыли и убытков стало шире, хвосты толще 🙂

В общем, итог удовлетворительный. В будущем году будем увеличивать объемы, добавлять стратегии. Управление рисками тоже нужно совершенствовать, в дополнение к портфельной теории Марковица, возможно, будем применять идею оптимальной фракции по Ральфу Винсу. Волатильность эквити будем уменьшать, есть различные идеи оптимизаций, к тому же знаем, что реально сократить просадки до 3-4% ( это ж HFT все-таки).

Всем алготрейдерам, кого знаю лично и всем читателем моего сайта и блога на смарт-лабе - удачи в новом году!

По просадке даже не читая а только глядя на чарт предположил что связана она была с изменением комиссий. Взаимно вас с наступающим Новым Годом.

Здравствуйте.

А каким сайзом торговля? Хотя бы примерно можете сказать?

Если интересует емкость алгоритмов,то она ограничена текущей ликвидностью инструментов. На ФОРТСЕ это могут быть десятки миллионов руб

Добрый день!

Вот не могу так сказать идеологически понять суть HFT. По тому что на подготовку low-latency инфраструктуры требуются серьезные усилия (C++, colocation, FIX, PLAZA, в общем не в квик заявку пробрасывать) -- получается что важной составляющей успеха HFT-алгоритмов является именно работа с "мгновенной микроструктурой" рынка (мгновенного состояния стакана и т.д.), если убрать всякий фронт-раннинг, то, например, быстрый вход после того как начался импульс от чьей-то рыночной заявки пока другие роботы и тем более "мануальные" трейдеры не встали в позицию, чтобы проехать небольшое кол-во пунктов и выпрыгнуть с минимальным market exposure. Правильно? Т.е. понятно, что абсолютному большинству автоматических торговых систем пойдет на пользу низкая latency (думаю статистически цена входа и выхода улучшится), но если алгоритм как бы классификационно HFT, то, это можно сказать, критическая необходимость?

Да, все верно, критическая необходимость. Более того, скажу по секрету, для многих алго, которые считаются медленными - тоже

Почему именно в команде всё делалось? Вы один не смогли бы всё потянуть?

Слишком много работы для одного - программирование, разработка алго, администрирование и т.д. . Один бы сделал, конечно, но гораздо больше времени бы заняло