Начало здесь.

Формулы 101 альфа сигнала

В этом разделе мы опишем некоторые общие особенности наших 101 сигналов. Эти сигналы являются собственностью WorldQuant LLC и используются с его разрешения. Мы даем столько информации, насколько возможно в рамках ограничений, накладываемых правом собственности. Формулы выражений, которые также представляют собой компьютерный код – приведены в приложении А (в следующей части).

Очень приближенно можно сказать, что альфа-сигналы основаны либо на возврате к среднему, либо импульсе. Сигналы возврата к среднему имеют знак, противоположный приращению цены за период, лежащий в основе расчета. Пример простого сигнала возврата к среднему:

−ln(today`s open / yesterday`s close) (2)

Здесь в значении вчерашнего закрытия учтены любые сплиты и дивиденды, до момента текущей даты. Идея состоит в том, что значение цены актива вернется к среднему значению, чтобы вернуть часть прибыли (если сегодняшнее открытие выше вчерашнего закрытия) или возместить часть убытков (если сегодняшнее открытие ниже вчерашнего закрытия). Это так называемый сигнал с "задержкой-0". “Задержка-0” означает, что время определенных данных (например, цены), используемых в сигнале, совпадает со временем, в течение которого сигнал применяется для торговли. То есть, по сигналу (2) в идеале должны выставляться ордера в момент, или, более реалистично, максимально приближено к, сегодняшней цене открытия. В более широком смысле, это может быть какое-то другое время, например, закрытия дня.

Пример испульсного сигнала:

ln(yesterday′s close / yesterdayrs open) (3)

Здесь нет разницы, скорректированы цены (по дивидентам и сплитам) или нет. Идея заключается в том, что если цена актива возросла (снизилась) за вчерашний день, этот тренд продолжится сегодня и прибыль (убыток) будет и далее накапливаться. Это так называемый сигнал с “задержкой-1”, так как торговля будет происходить в текущий день (например, начиная с открытия). В общем, “задержка-1” означает, что сигнал торгуется на следующий день (период) после последних полученных данных. Сигналы с “задержкой-q” определяются по аналогии, где q - количество дней (периодов) после используемой для вычисления выборки.

В сложных сигналах элементы возврата к среднему и импульс могут быть смешаны, делая их менее разделимыми в этом отношении. Впрочем, можно разбить такие сигналы на малые составляющие, каждая из которых будет относиться к реверсии или импульсу. Например, альфа №101 в приложении А является импульсным сигналом с задержкой-1 : если актив внутри дня вырастает (то есть, close > open и high > low), на следующий день мы занимаем длинную позицию в этом активе. С другой стороны, альфа №42 в приложении А, по сути, реверсивный сигнал с "задержкой-0": величина rank(средневзвешенная цена(vwap) – close) снижается, если актив растет во второй половине дня (close > средневзвешенной цены (vwap)), наоборот - в случае снижения цены (close< средневзвешенной цены (vwap). Знаменатель нужен для снижения веса более дорогих активов. Вход в противоположную позицию осуществляется как можно более близко к закрытию дня.

:

:

(4)

(4)

(5)

(5)

(6)

(6)

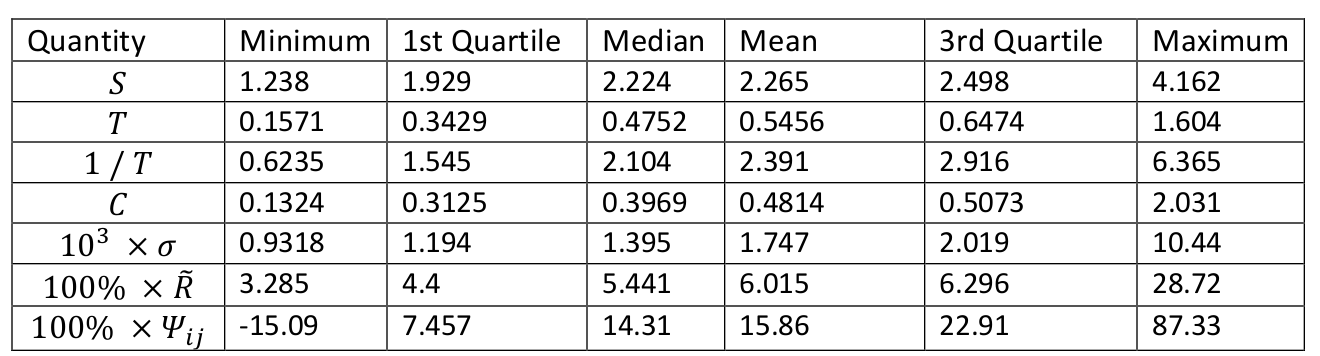

-средняя дневная прибыль/убыток (в денежных единицах);

-средняя дневная прибыль/убыток (в денежных единицах);

- дневная волатильность портфеля;

- дневная волатильность портфеля;

- среднесуточный объем проданных+купленных акций для i-го сигнала;

- среднесуточный объем проданных+купленных акций для i-го сигнала;

- среднедневной объем торгов в деньгах;

- среднедневной объем торгов в деньгах;

- суммарные вложения в данный сигнал (фактически длинная плюс короткая позиция, без плечей).

являются постоянными; однако, колеблется из-за ежедневных прибылей/убытков. Таким образом, и изменяются совместно в уравнении (4).

- суммарные вложения в данный сигнал (фактически длинная плюс короткая позиция, без плечей).

являются постоянными; однако, колеблется из-за ежедневных прибылей/убытков. Таким образом, и изменяются совместно в уравнении (4).

и корреляционную матрицу

и корреляционную матрицу  (где

(где  ). Заметим, что

). Заметим, что  , и средняя дневная прибыль равна

, и средняя дневная прибыль равна  .

.

, дневного оборота

, дневного оборота  , среднего периода владения

, среднего периода владения  , прибыльности на акцию

, прибыльности на акцию  , дневной волатильности прибыли

, дневной волатильности прибыли  , дневной прибыльности в годовом исчислении

, дневной прибыльности в годовом исчислении  и

и  попарных корреляций

попарных корреляций  .

.

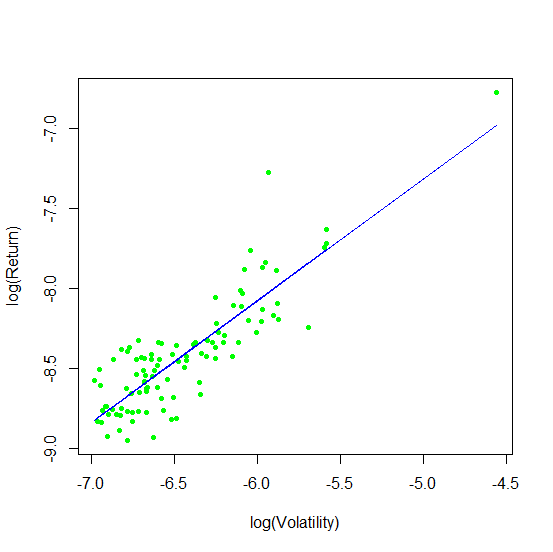

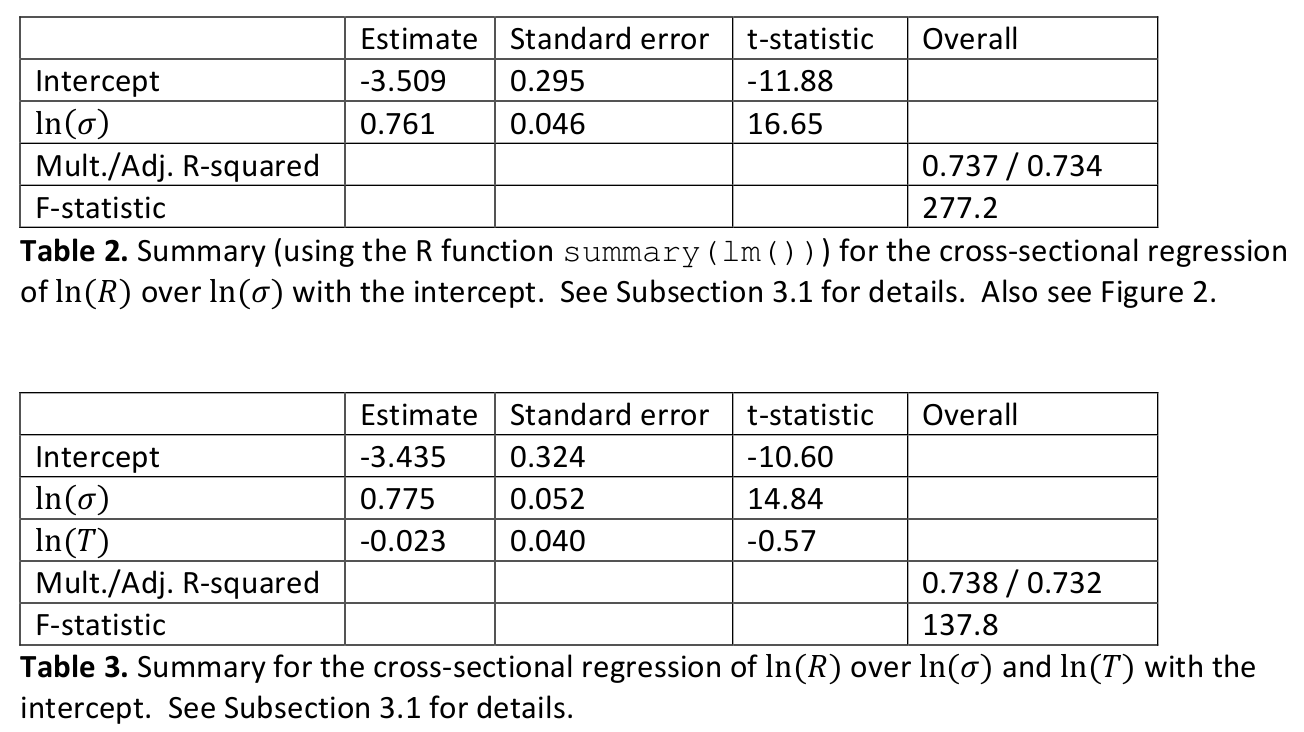

от 1)

от 1)  в качестве единственной независимой переменной и 2) от и

в качестве единственной независимой переменной и 2) от и  . Результаты показаны в таблицах ниже. Согласно этим данным, у нас нет статистически значимой зависимости от оборотов , а средняя дневная прибыльность

. Результаты показаны в таблицах ниже. Согласно этим данным, у нас нет статистически значимой зависимости от оборотов , а средняя дневная прибыльность  сильно коррелирует с дневной волатильностью с коэффициентом масштабирования (см. (1)) X ≈ 0.76.

сильно коррелирует с дневной волатильностью с коэффициентом масштабирования (см. (1)) X ≈ 0.76.

мне ето очень интересно, можете мне написать на почту gabitovmixa1992@mail.ru