(4 голосов, средний: 4,00 из 5)

(4 голосов, средний: 4,00 из 5)

На сайте открыта регистрация пользователей, которая позволит желающим размещать посты по теме алготрейдинга (ссылка Register виджета на боковой панели). Авторам необходимо будет руководствоваться правилами публикаций. В дополнение, вы можете сами предложить темы статей, которые после одобрения администратором будут добавлены в рубрики сайта. Можно присваивать рейтинги постам ( нажав на звезды под заголовком). Также начисление рейтингов действует для пользователей, размещающих статьи и оставляющих комментарии. Подробнее об этом можно прочитать здесь.

(далее…)

Публикация записей+рейтинги

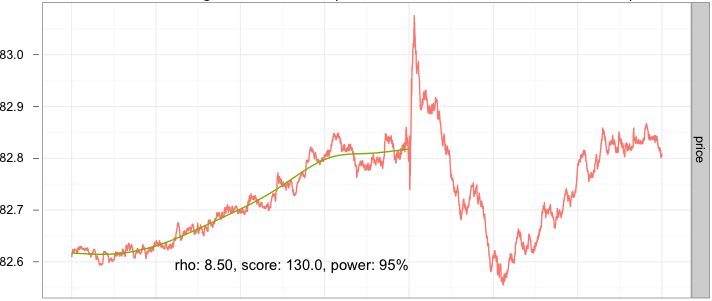

О пользе правильного бэктеста (+ итоги 2019)

Хотелось, традиционно, подвести итоги 2019 года, но нового и интересного ничего не произошло, результаты на МОЕКС практически не отличаются от года 2018-го. Поэтому расскажу, насколько важно для HFT торговли написать правильный бэктест. Результаты тоже будут, но на примере отдельных алгоритмов, из набора работающих на Московской бирже.

(далее…)

Итоги 2018 года

Традиционно подведем итоги прошедшего года. Напоминаю, мы работаем исключительно высокочастотными роботами на всех доступных биржах (ну почти 🙂 ). Выше показан результат по ФОРТС + валютная секция МОЕКС.

(далее…)

Долгосрочный стабильный доход от активного трейдинга

(9 голосов, средний: 4,44 из 5)

(9 голосов, средний: 4,44 из 5)

На основе приобретенного опыта попытаюсь ответить на вопрос - как получать стабильный доход от трейдинга? Или немного иначе: может ли биржевая торговля стать основным источником дохода? Как знают мои постоянные читатели, я занимаюсь в основном высокочастотным трейдингом, поэтому дальнейшие рассуждения отражают мое мнение исключительно с точки зрения активной торговли.

(далее…)

Итоги 2017 года

Давно уже не писал в блог по причине тотальной занятости, но итоги года подвести надо. Опубликую результаты пока только по ФОРТсу - по зарубежным площадкам, во-первых еще рано, на полный объем торгуем только месяца два, а во-вторых все равно никто не поверит 🙂

(далее…)

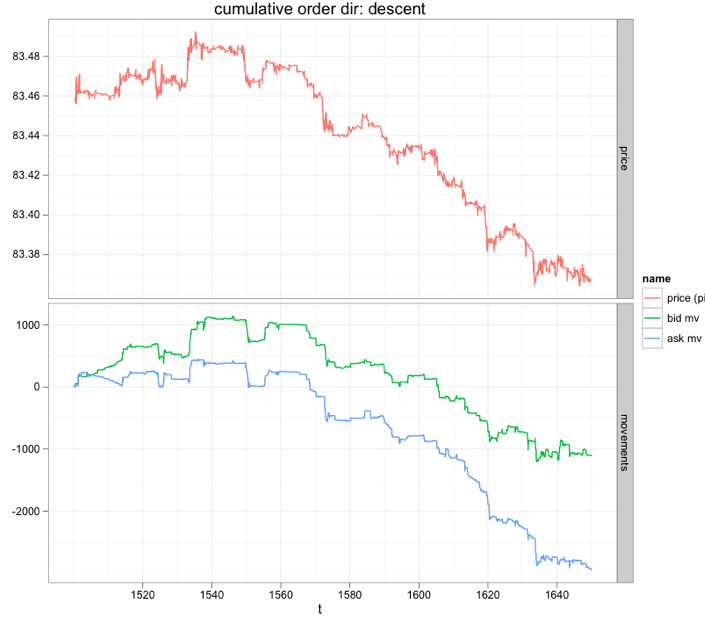

Наша ХФТ торговля

Небольшой обзор сегодняшнего состояния наших дел.

В настоящий момент мы используем в торговле только высокочастотные алгоритмы, просадки у которых максимально низки и являются скорее исключительным событием.Вот пример эквити экземпляра одной из стратегий, в расчете на 100 тыс. рублей гарантийного обеспечения:

(далее…)

Торговая система с возвратом к среднему

Статья с сайта www.miltonfmr.com, из которой можно взять некоторые приемы, пригодные даже для использования в высокочастотной торговле.

Многие трейдеры, создающие и правильно применяющие торговые системы с возвратом к среднему, получают хорошую прибыль. Факты говорят о том, что рынки двигаются в соответствии с паттернами, одним из которых является цикличность. Простыми словами, все, что двигалось вверх, должно пойти вниз и наоборот. Ничто не движется в одном направлении вечно. Применительно к рынкам, у нас есть два возможных исхода - тренд, либо определенный торговый диапазон с возвратом к среднему. В прошлых наших исследованиях было показано, что гэп на открытии определяет тренд на остаток дня в 30% случаев. Это значит что из 20 торговых дней мы имеем 6 трендовых дней без возврата к среднему. С другой стороны у нас есть 70% движения цены, которая имеет тенденцию к возврату к среднему значению несколько раз за день. Важно отметить, что эти 70% относятся к внутридневному движению цен.

(далее…)

Мой доклад на конференции 20 мая в Челябинске

Введение

Сегодня я расскажу, что необходимо для создания и применения высокочастотных стратегий на российском рынке. Постараюсь этот рассказ проиллюстрировать примерами из нашей практики.

(далее…)

Импульсная стратегия на традиционных и криптовалютах. Часть 2

Продолжение. Начало здесь.

Типы портфелей

Портфель временных серий

Этот портфель имеет простой состав. В каждую дату ребалансировки мы инвестируем во все валютные пары, согласно значению сигнала. При сигнале = 1 мы будем покупать валюту на 1 доллар , при сигнале = -1 продавать на 1 доллар. Если сигнал = 0.5, то наш вклад составит 0.5 доллара и так далее. Так как значение сигнала лежит между -1 и 1, мы никогда не вкладываем более 1 доллара на одну валютную пару.

(далее…)

Свежие комментарии