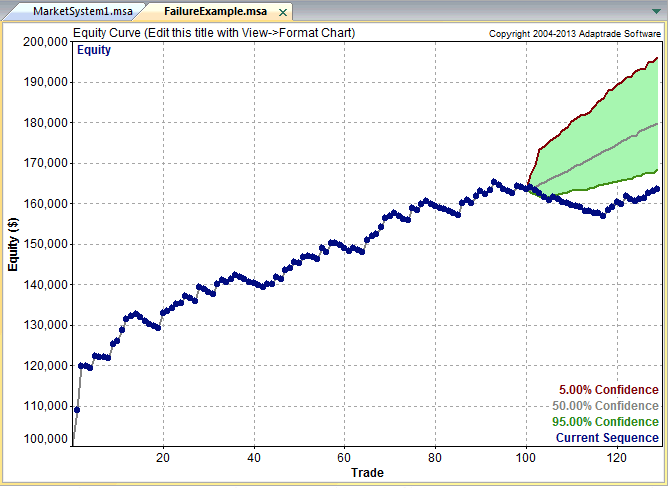

Одной из проблем, с которыми сталкиваются алготрейдеры, использующие автоматические стратегии, особенно в долгосрочном периоде, является оценка текущего состояния алгоритма в том смысле, работает ли он в рамках производительности, которая была получена на бэктесте, или стратегия уже перестала действовать при современном состоянии рынка. В зависимости от этой оценки, трейдер должен принять решение, продолжать ли использовать текущий алгоритм в том виде, в каком он работал раньше, или убрать его с рынка для избежания потерь.

(далее…)

Свежие комментарии