Одной из проблем, с которыми сталкиваются алготрейдеры, использующие автоматические стратегии, особенно в долгосрочном периоде, является оценка текущего состояния алгоритма в том смысле, работает ли он в рамках производительности, которая была получена на бэктесте, или стратегия уже перестала действовать при современном состоянии рынка. В зависимости от этой оценки, трейдер должен принять решение, продолжать ли использовать текущий алгоритм в том виде, в каком он работал раньше, или убрать его с рынка для избежания потерь.

Особенно это актуально для стратегий, основанных на математических алгоритмах. Во-первых, такие алгоритмы бывают подвержены риску подгонки на исторических данных, во-вторых, они основаны на определенных рыночных факторах и бывает очень сложно определить, остается ли воздействие этих факторов столь же эффективным в настоящий период. Трейдер должен точно определить, является ли текущая просадка временным явлением, или это уже говорит о неработоспособности стратегии.Ответ на этот вопрос попытался дать ответ Dr Jonathan Kinlay в своем блоге.

Одним из подходов в решении данной проблемы является использование симуляции Монте-Карло и управления стохастическим процессом. Для этого мы должны определить параметры статистического распределения прибыли стратегии на прошлых периодах ( по результатам тестирования или реальной производительности) и использовать эти данные для построения области ожидаемой будущей прибыли с помощью моделирования Монте-Карло по характеристикам найденного стат. распределения . Если получаемые в реальности значения прибыли выходят за рамки такой области, то должны возникнуть серьезные сомнения в возможности использования этого алгоритма в дальнейшем. Трейдер в таком случае должен принять решение о снижении сайза, используемого в стратегии ( с дальнейшим мониторингом - восстановится производительность или нет) или даже отказа от ее работы.

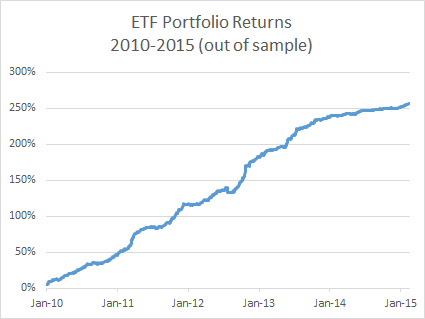

Автор иллюстрирует указанный подход для стратегии парного трейдинга для биржевых фондов ETF. При бэктестировании данная стратегия показала следующие результаты:

Как заметно на графике, начиная с 2014 года алгоритм показывает значительное замедление производительности, и лишь в 2015 году наблюдается небольшое восстановление. Возникает вопрос об эффективности использования стратегии. Автор использует программный пакет Market System Analyzer для получения статистического распределения из вышеуказанного графика прибыли и симулирования области будущих значений производительности методом Монте-Карло. Была построена область с доверительным интервалом на уровне 95% для будущей прибыли с начала марта 2015 года:

Как заметно на графике, начиная с 2014 года алгоритм показывает значительное замедление производительности, и лишь в 2015 году наблюдается небольшое восстановление. Возникает вопрос об эффективности использования стратегии. Автор использует программный пакет Market System Analyzer для получения статистического распределения из вышеуказанного графика прибыли и симулирования области будущих значений производительности методом Монте-Карло. Была построена область с доверительным интервалом на уровне 95% для будущей прибыли с начала марта 2015 года:

На графике мы видим , что в тестируемом периоде прибыльность несколько ниже медианы распределения, но не выходит за рамки области предсказанной прибыли. Значит, можно сделать вывод о возможности продолжения работы по этой стратегии, так как ее производительность соответствует ожиданиям.

На графике мы видим , что в тестируемом периоде прибыльность несколько ниже медианы распределения, но не выходит за рамки области предсказанной прибыли. Значит, можно сделать вывод о возможности продолжения работы по этой стратегии, так как ее производительность соответствует ожиданиям.

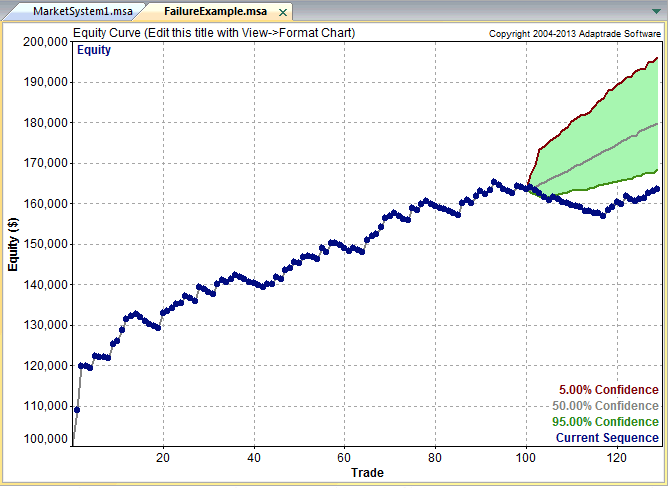

На графике в заглавии поста показан вариант, когда мы могли бы принять решение о невозможности использования алгоритма, так как прибыль полученная им в исследуемый период ниже области предсказанной производительности. В статистических терминах это означает, что торговля по этой стратегии в исследуемом сегменте не попадает в то же статистическое распределение, что торговля в прошлых периодах.

Таким образом показанное управление стохастическим процессом представляет собой технический, объективный метод определения момента, когда стратегия является еще рабочей, а когда необходимо ее отключение. Метод области предсказания будущей прибыли экстраполирует прошлые периоды торговли по стратегии, используя анализ Монте-Карло, и сравнивает текущую производительность с областью вероятных эквити.

Пожа статья на ту же тему http://utmagazine.ru/posts/7171-kolichestvennyy-analiz-torgovoy-sistemy-kak-faktor-vliyaniya-na-disciplinu-treydera

Как можно промонтекарлить свою стратегию, если ли какая-нибудь статья с поэтапным описанием этого метода?