Начинается новый этап голосования за перевод публикаций о торговых алгоритмах. Первый кандидат - статья Jan Hendrik Witte: Volatility Harvesting: Extracting Return from Randomness.

(далее…)

Начинается новый этап голосования за перевод публикаций о торговых алгоритмах. Первый кандидат - статья Jan Hendrik Witte: Volatility Harvesting: Extracting Return from Randomness.

(далее…)

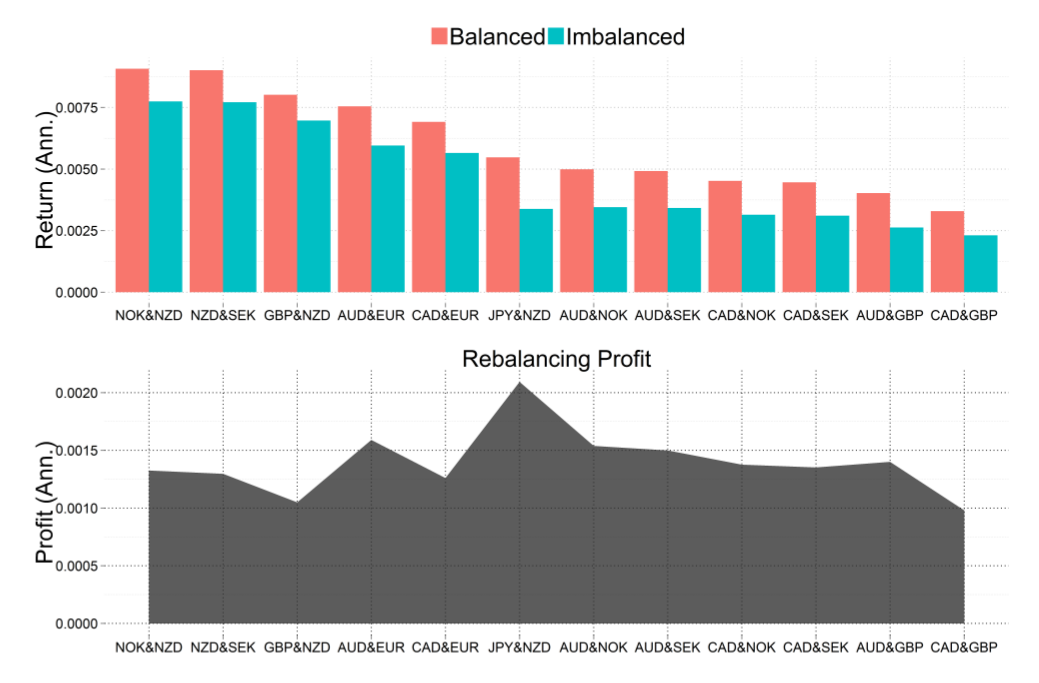

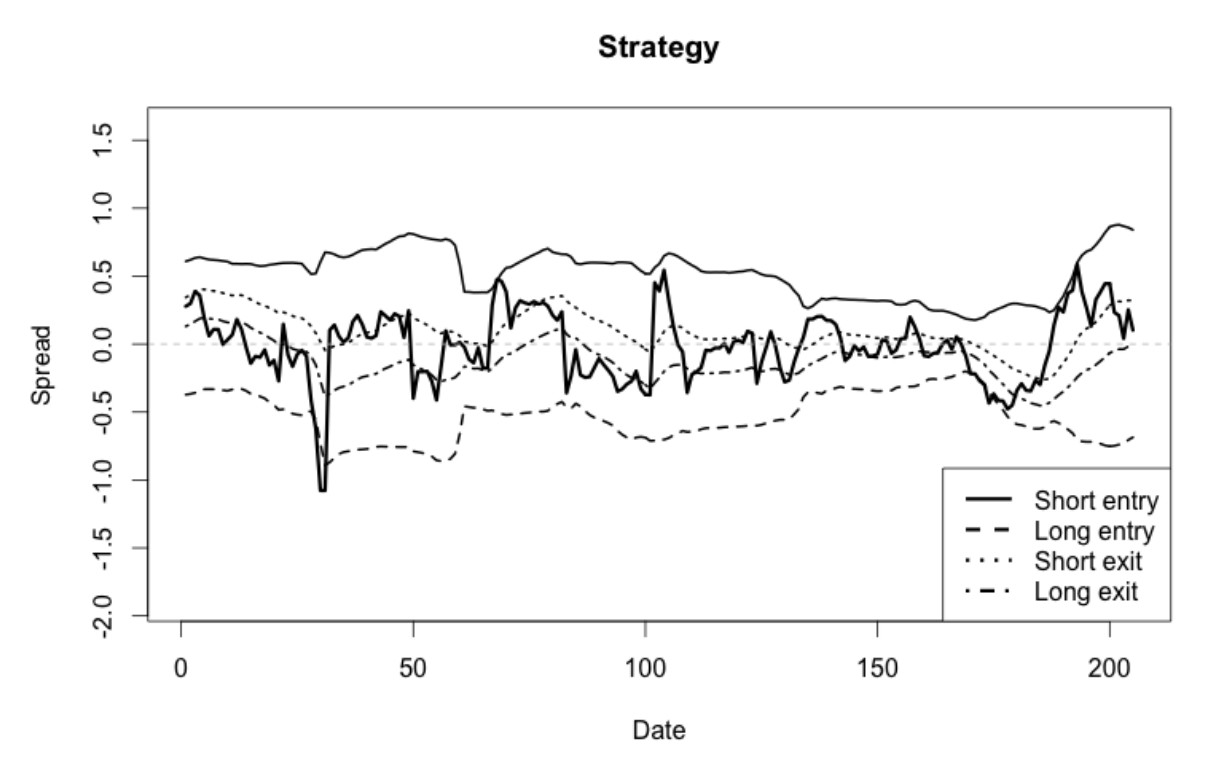

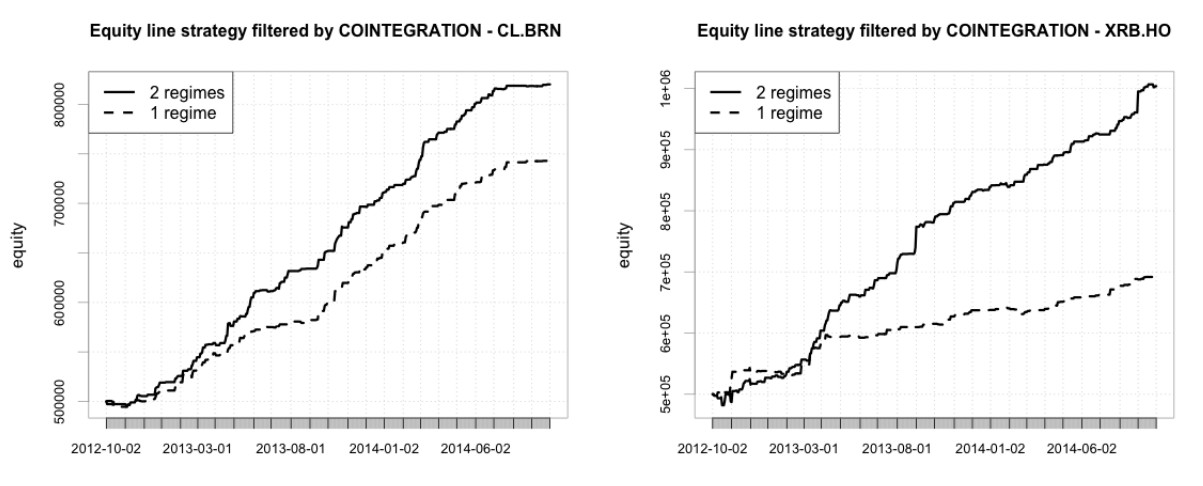

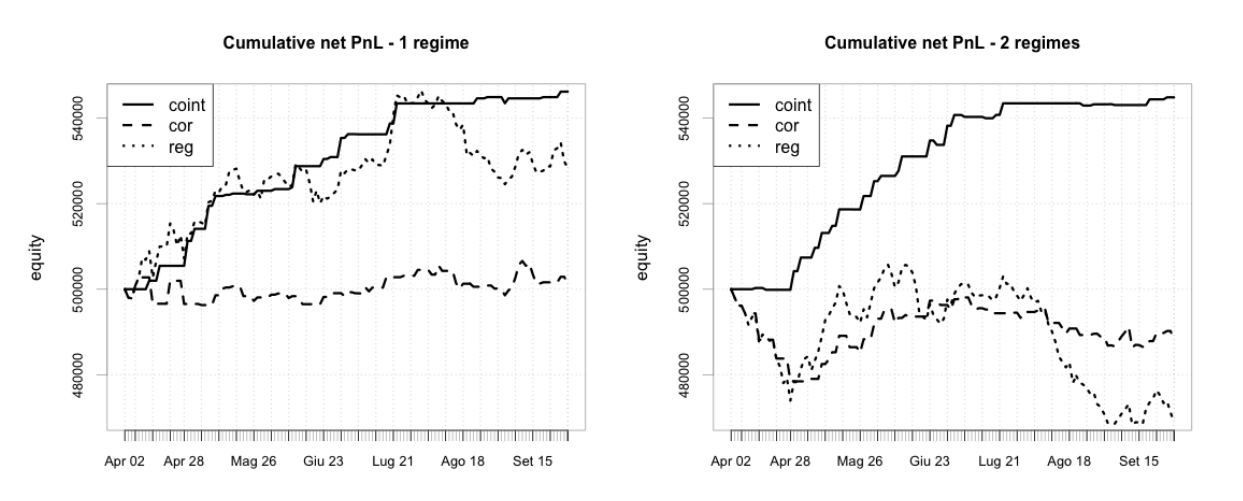

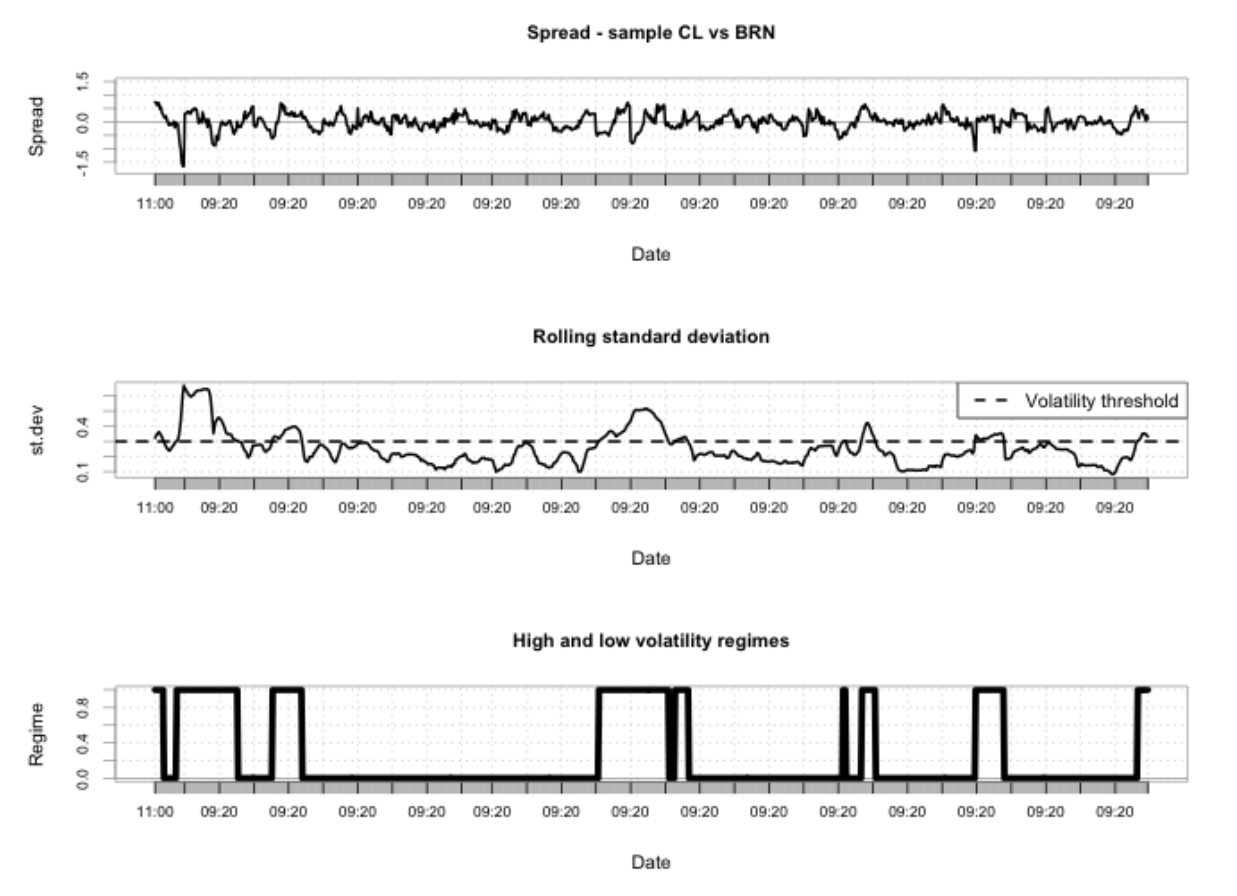

По итогам последнего голосования победила статья Marco Bee University of Trento - Department of Economics and Management, Giulio Gatti ,Università degli Studi di Trento - Department of Economics and Management - An Improved Pairs Trading Strategy Based on Switching Regime Volatility (Улучшенная стратегия парного трейдинга, основанная на переключении режимов волатильности). Ниже привожу перевод ее основных глав.

(далее…)

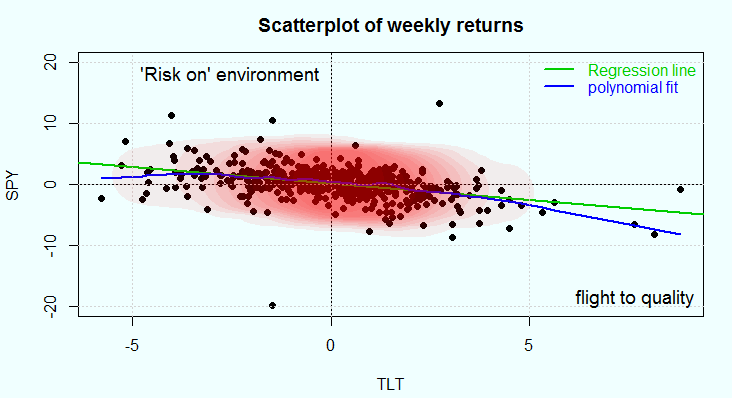

Интересные соображения по поводу вычисления правильной корреляции изложил в своем блоге Eran Raviv. По моему мнению данный подход можно попробовать использовать в статистическом арбитраже и парном трейдинге. Ниже даю полный перевод статьи с кодом на языке R.

(далее…)

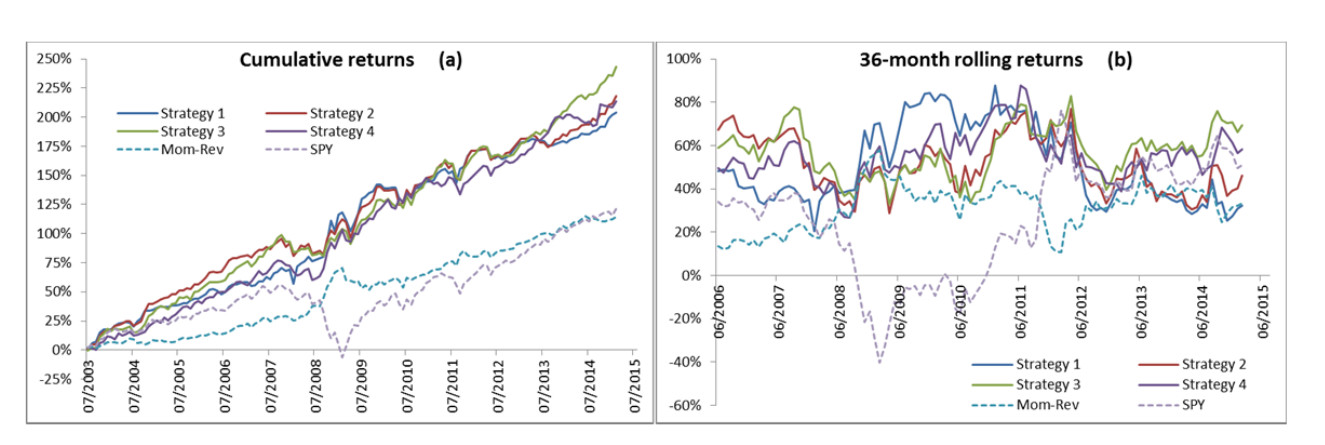

Последняя в текущем цикле статья для голосования от авторов Dimitri Kroujiline, Maxim Gusev, Dmitry Ushanov, Sergey V. Sharov, Boris Govorkov - Forecasting stock market returns over multiple time horizons.

(далее…)

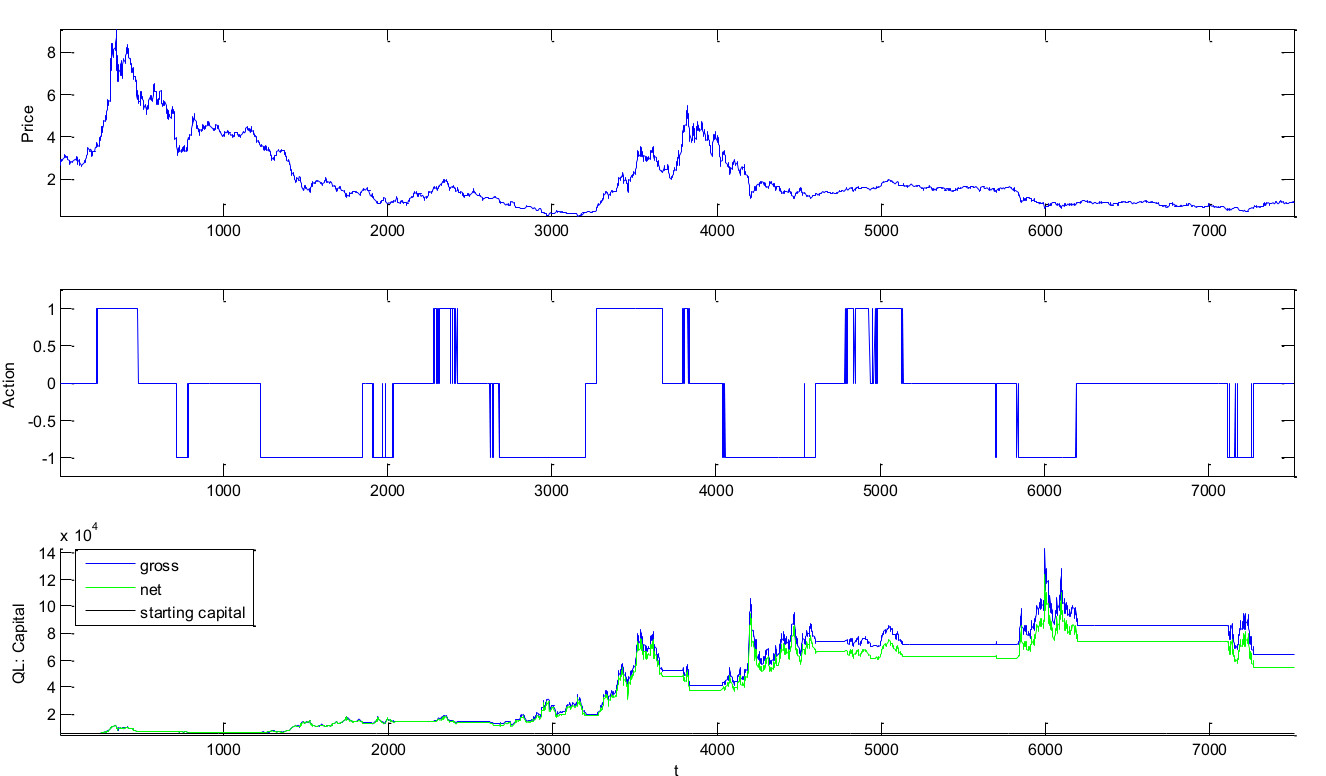

Голосуем за новую публикацию Marco Corazza ,Ca Foscari University of Venice - Department of Economics, Andrea Sangalli Independent - Q-Learning and SARSA: A Comparison between Two Intelligent Stochastic Control Approaches for Financial Trading. Рассматриваются два алгоритма машинного обучения, которые широко применяются в торговле - особенно в парном трейдинге.

(далее…)

Приглашаю к голосованию за новую статью Marco Bee University of Trento - Department of Economics and Management, Giulio Gatti ,Università degli Studi di Trento - Department of Economics and Management - An Improved Pairs Trading Strategy Based on Switching Regime Volatility (Улучшенная стратегия парного трейдинга, основанная на переключении режимов волатильности).

(далее…)

Начинаем новый цикл голосования за перевод публикаций. Прошу голосовать за статью Andrew Urquhart ,University of Southampton, Frank McGroarty , University of Southampton - School of Management - The Adaptive Market Hypothesis and Stock Return Predictability: Evidence from Major Stock Indices.

(далее…)

Начало здесь.

Задача оптимизации инвестиций

Целью трейдера при открытии позиций в активах является максимизация ожидания имеющихся ресурсов при постоянной ревизии этих позиций в течение времени, для того, чтобы обеспечить динамическую оптимальность стратегии. Обозначим  величину в денежном исчислении, инвестированную в безрисковый

величину в денежном исчислении, инвестированную в безрисковый  и рисковые активы

и рисковые активы  . Тогда количество открытых трейдером контрактов будет равно

. Тогда количество открытых трейдером контрактов будет равно  . Опустим сложный вывод конечной формулы и представим окончательное решение в закрытой форме для доли инвестиций в активы:

. Опустим сложный вывод конечной формулы и представим окончательное решение в закрытой форме для доли инвестиций в активы:

(далее…)

![[\beta \times 5]](https://www.quantalgos.ru/wp-content/plugins/latex/cache/tex_c9d8b3b7dc353524e47d934d36ee9523.gif)

Свежие комментарии