Небольшое исследование стратегии "Гэп на открытии рынка" в блоге Pawel Lachowicz. Автор случайным образом выбрал 10 акций из состава индекса Доу-Джонса, и провел бэктестирование вышеуказанной стратегии. Основные параметры алгоритма:

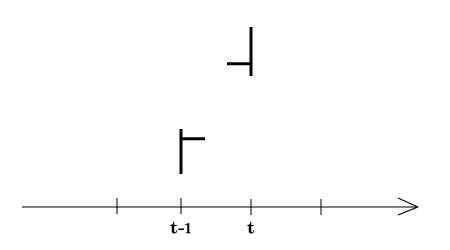

вход в позицию: если цена открытия актива в день t выше цены закрытия актива в день t-1, и если минимальная цена актива в день t выше максимальной цены актива в день t-1, акция покупается на следующий день, причем цена покупки устанавливается равной цене закрытия текущего дня;

выход из позиции происходит просто по времменому критерию - акция удерживается после входа от 1 до 21 дня, количество дней - это параметр оптимизации для бэктеста.

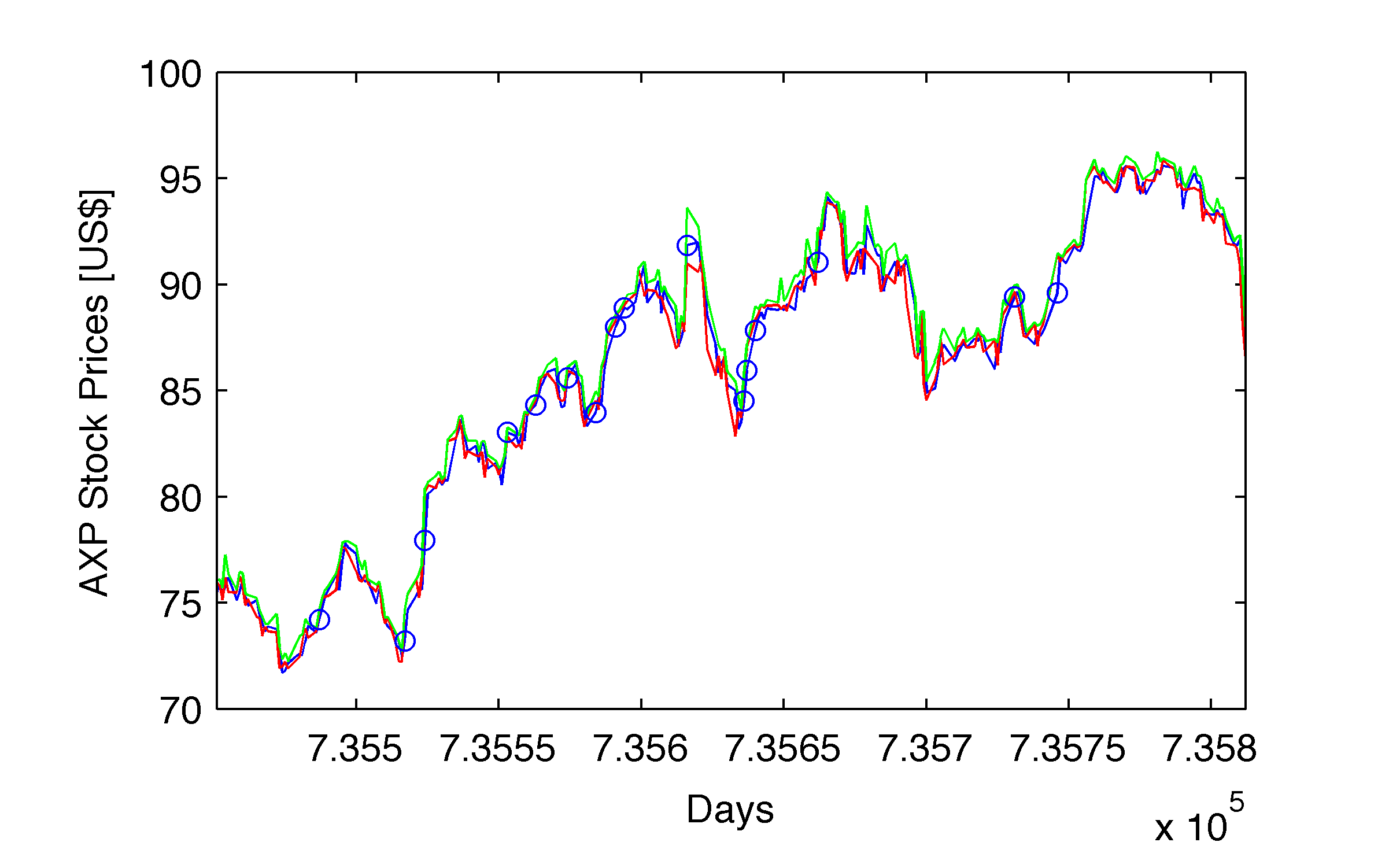

Сначала бэктест прогоняется на каждом активе отдельно на выборке длительностью 1 год. Пример для акции AXP - сколько в течение этого времени обнаружено условий для входа в позицию (обозначены кружками):

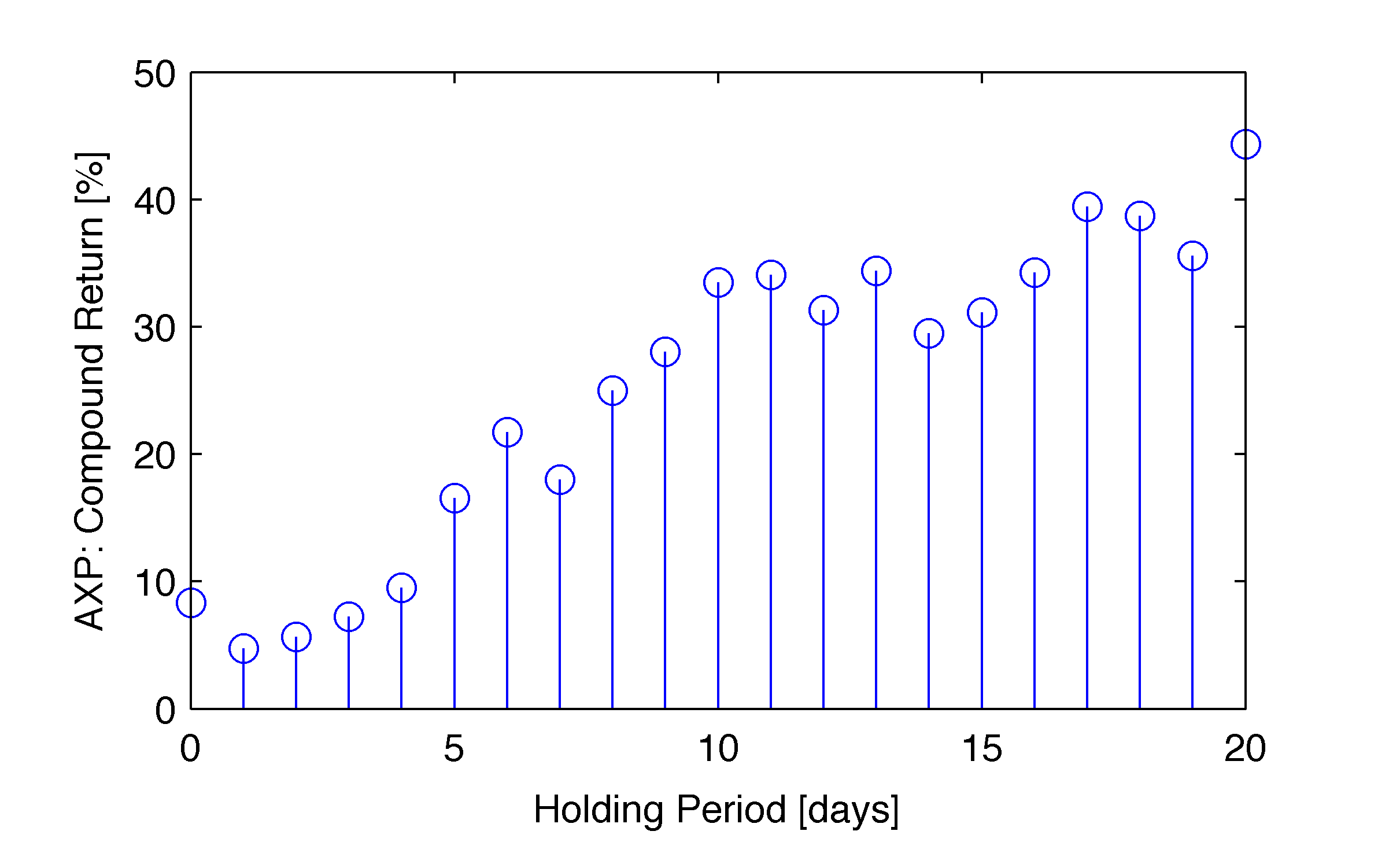

Для этой акции получены следующие результаты по прибыли (в процентах), в зависимости от периода удержания после входа (напоминаю, он варьируется от 1 до 21 дня):

Для этой акции получены следующие результаты по прибыли (в процентах), в зависимости от периода удержания после входа (напоминаю, он варьируется от 1 до 21 дня):

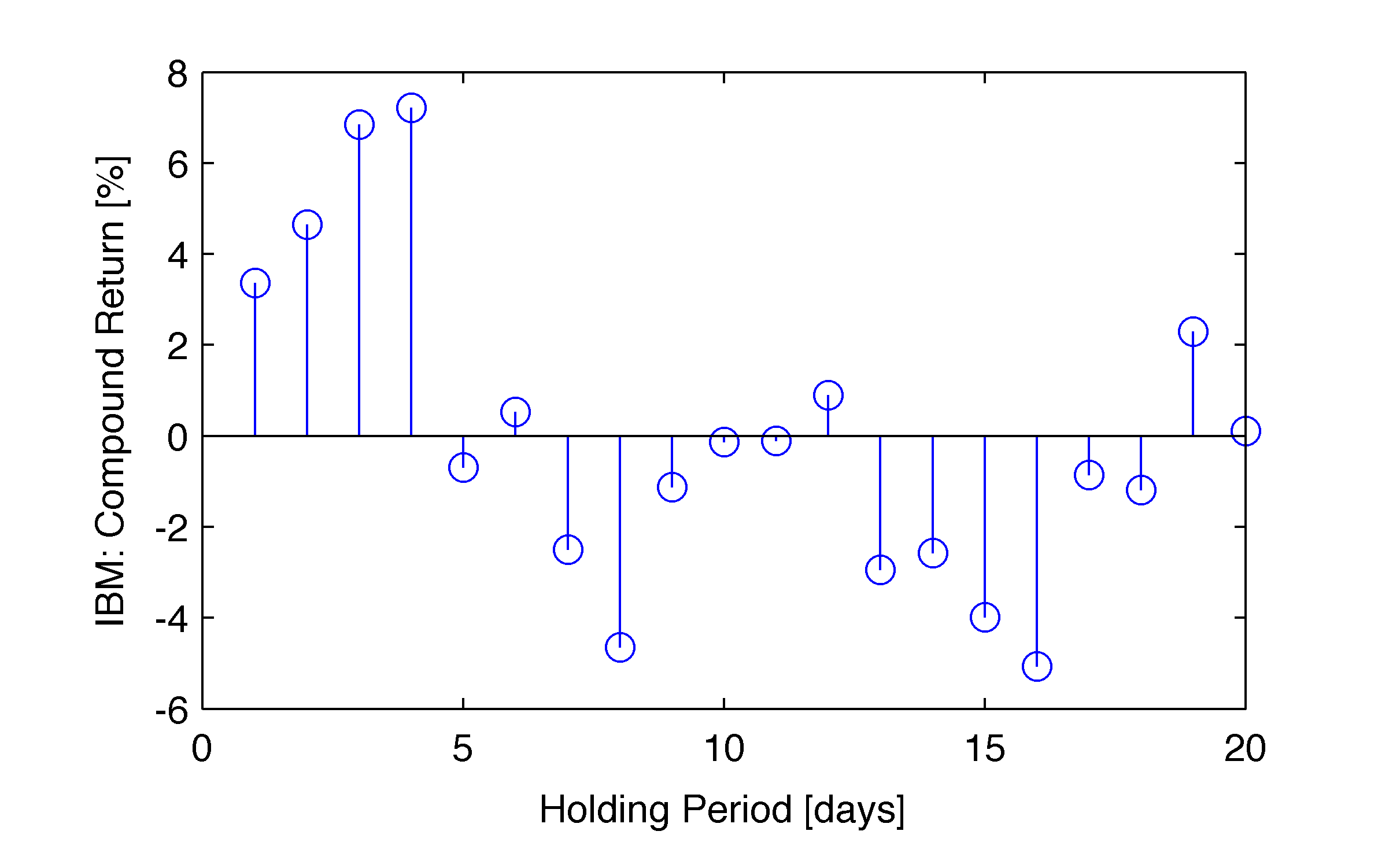

Для акции IBM получается не такая радужная картина:

Для акции IBM получается не такая радужная картина:

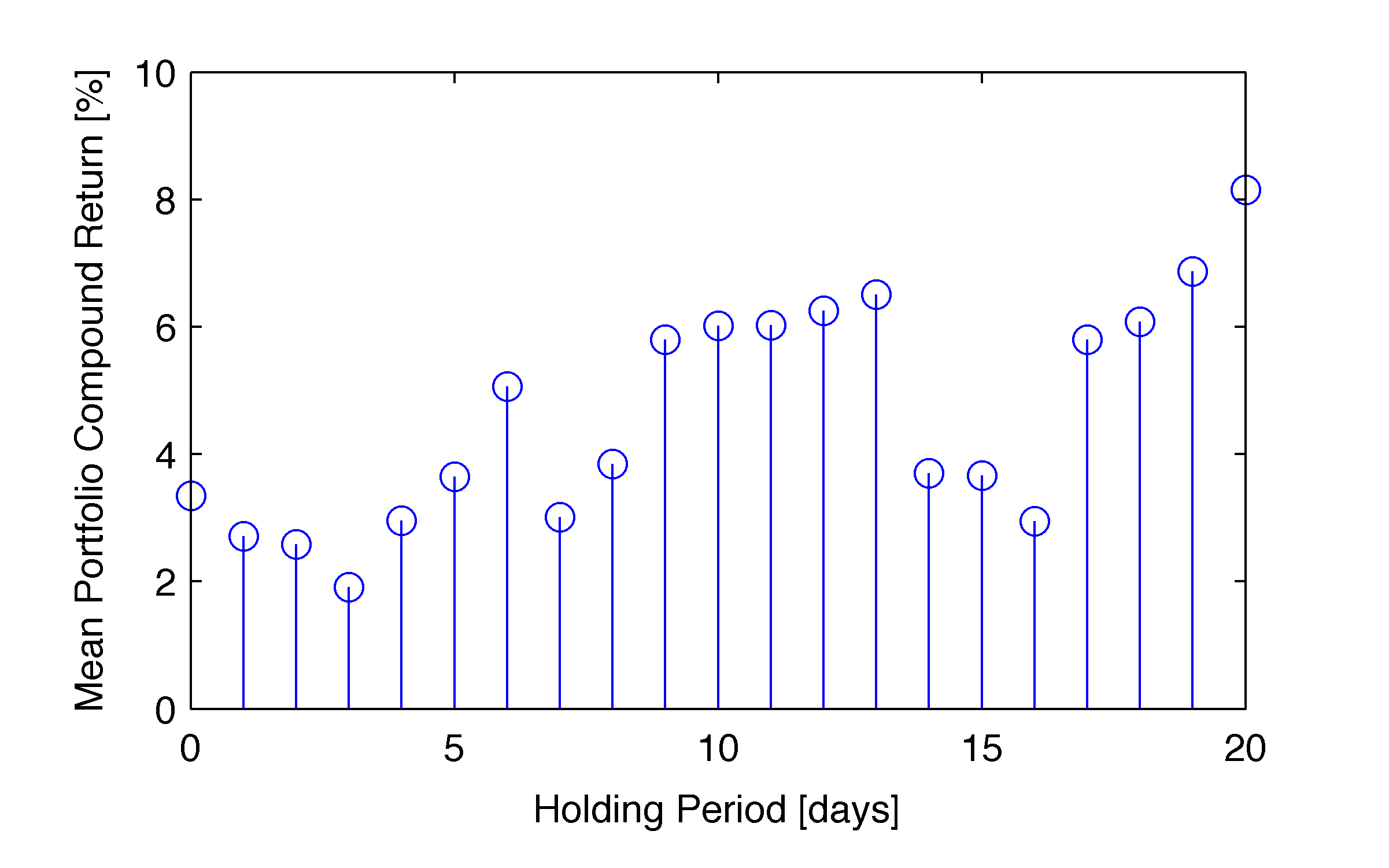

Однако, если взять портфель из всех 10 исследуемых акций, то результат положительный для каждого периода удержания позиции:

Однако, если взять портфель из всех 10 исследуемых акций, то результат положительный для каждого периода удержания позиции:

Как видите, диверсификация приводит к выравниванию кривой прибыли/убытков. Однако на данной выборке получение прибыли может объясняться общим положительным трендом в американских акциях за исследуемый период ( с августа 2013 года по август 2014). Попробуйте протестировать эту стратегию на данных российского рынка, включив также вхождение в короткую позицию по аналогии с указанным входом в длинную. Будет интересно получить от вас отклик по применению подобных алгоритмов.

Как видите, диверсификация приводит к выравниванию кривой прибыли/убытков. Однако на данной выборке получение прибыли может объясняться общим положительным трендом в американских акциях за исследуемый период ( с августа 2013 года по август 2014). Попробуйте протестировать эту стратегию на данных российского рынка, включив также вхождение в короткую позицию по аналогии с указанным входом в длинную. Будет интересно получить от вас отклик по применению подобных алгоритмов.

Почини RSS, пожалуйста

http://www.quantalgos.ru/?feed=rss2

Ох, беда с этим RSS. Уже и не знаю как починить, постоянно ломается. Попробую еще раз, спасибо за напоминание

В какой программе делал анализ ? RStudio ?

У автора в блоге приведены коды на Matlab, графики, как я понял, тоже строились в Matlab

"если цена открытия актива в день t выше цены закрытия актива в день t-1, и если минимальная цена актива в день t выше максимальной цены актива в день t-1"

Не очень понятно, первое уловие излишне в таком виде, т.к. если сегодняшний минимум выше вчерашнего максимума, то сегодняшняя цена открытия в 100% случаях будет выше цены вчерашнего закрытия просто по определению

Да, вы правы, но у автора именно так написано

Условия верные, но цена покупки устанавливается равной цене закрытия ТЕКУЩЕГО дня. Подразумевается, что если цена актива на открытии скакнула вверх (первое условие ) и затем в течение дня подтвердился рост актива (второе условие), то получаем сигнал на покупку.

Да, все правильно, спасибо за уточнение, в тексте это исправлю.