В настоящее время набирают популярность автоматические алгоритмы, основанные на исследовании "сантимента" (sentiment) - настроения или мнения аналитиков, журналистов, блоггеров и т.д. о той или иной компании, акции которой торгуются на рынке. Одно из таких исследований провел провайдер данных Accern.com и получил интересные результаты. Сбор данных по сантименту проводился только на одном популярном сайте Quantopian.com, было протестировано около 1,5 миллионов новостей и статей в течение 2,5 лет - с августа 2012 года по февраль 2015 года. Анализ этих данных проводился по следующим детерминированным критериям:

1. Настроение в публикациях ( может иметь значение 1 или -1). Этот параметр характеризует степень настроения автора к той или иной компании. Если публикация написана в позитивном тоне, параметр принимает значение 1, если в негативном - значение -1. Параметр работает как указатель направления движения цены.

2. Совокупный ранг источника (от 0 до 10). Параметр отражает быстроту реакции на публикацию и фактор доверия к публикации. Высокий (10) ранг источника означает, что статья x вышла раньше остальных подобных публикаций о компании, и другие источники цитировали информацию из этой статьи после ее размещения. Низкий ранг говорит о том, что публикация вышла позже остальных и другие источники не цитировали из нее никакой информации. Параметр служит фильтром доверия.

3.Степень воздействия на субъект (от 0 до 100). Параметр показывает, имел ли выход публикации воздействие на изменение цены актива. Высокое значение параметра означает большую вероятность воздействия источника на движение цены более, чем на 1% в этот же день. Низкое значение параметра говорит о малой вероятности воздействия публикации на движении цены актива более чем на 1%. Параметр служит для принятия решения о входе в позицию.

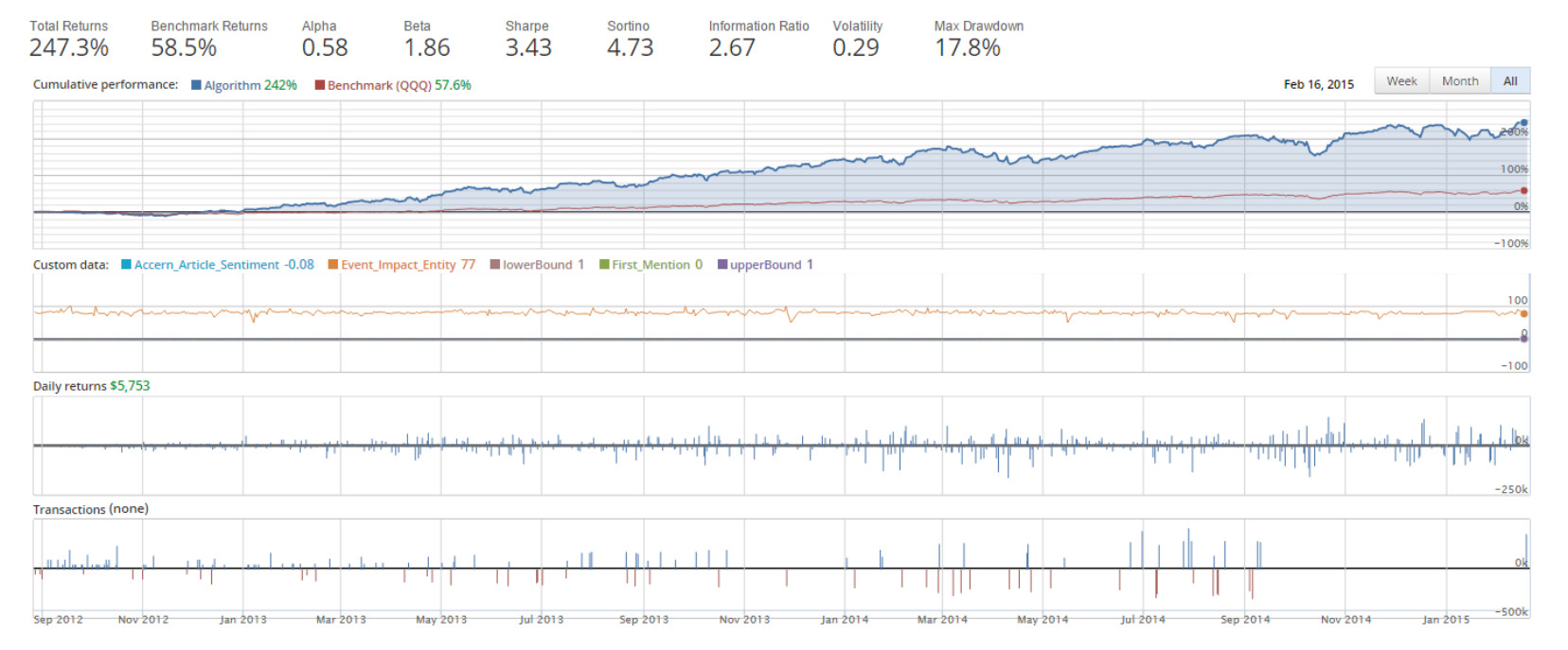

Результат тестирования алгоритма показан на графике в заглавии. Доходность за 2,5 года составила 247,3%, в сравении, с биржевым фондом QQQ, за то же время показавшим прибыль в 58,5%. Максимальная просадка имеет значение в 17,8 %. Это очень хорошие показатели, которые говорят о перспективности применения подобных стратегий. Под графиком прибыли показаны соответственно - значения параметров алгоритма, дневная прибыль, количество транзакций. Самое интересное, что алгоритм работал только внутри дня, к концу сессии все позиции закрывались - это существенно уменьшало риск просадок с одной стороны, а с другой говорит о хорошем статистическом преимуществе стратегии. На сайте Quantopian.com даже опубликован исходный код этого алгоритма, правда он работает только на подготовленных данных провайдера Accern.com.

Сообщение