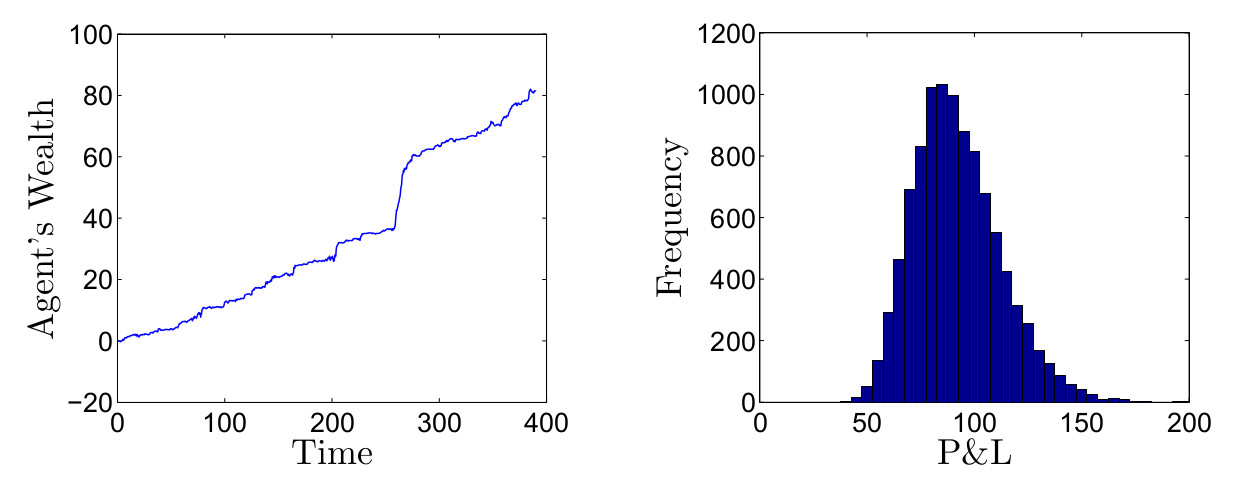

Голосуем за новую публикацию Marco Corazza ,Ca Foscari University of Venice - Department of Economics, Andrea Sangalli Independent - Q-Learning and SARSA: A Comparison between Two Intelligent Stochastic Control Approaches for Financial Trading. Рассматриваются два алгоритма машинного обучения, которые широко применяются в торговле - особенно в парном трейдинге.

(далее…)

Свежие комментарии