В прошлой части мы сделали теоретические предположения насчет влияния стоплоссов на общий результат торговой системы. В данной статье проверим эти утверждения на симуляции.

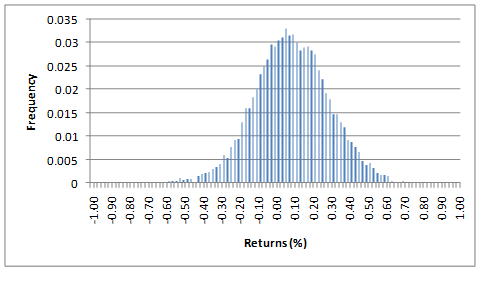

Симулируем десять тысяч сделок. Перед применением стопов мы получили распределение со средним значением 10% и стандартным отклонением 20%. Это похоже на производительность S&P500, начиная с 1950 года, этот контракт показал годовую доходность 7,4% и стандартное отклонение 15,4%. Результаты симуляции показаны на графике в заглавии.

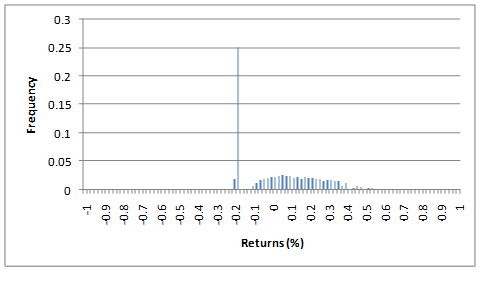

Теперь разместим стоп на уровне 15% ниже нашего начального вхождения. И получим распределение, показанное на рисунке ниже.

Отметим несколько моментов. Во-первых, использование стопов негативно повлияло на средний доход. "Безстоповые" результаты имели средний доход 10% ( как мы запланировали в симуляции), но когда мы добавили стоп, он упал до 8,8%. Нашим математическим допущением было, что начальные результаты следовали нормальному распределению. После добавления стоплосса мы отсекли большие убыточные сделки ( в этом случае с убытком более 15%), но мы также убрали сделки, которые позже могли бы завершиться на уровне выше стопа. И так как нормальное распределение имеет большую плотность около его среднего, чем на его краях, то число таких сделок превышает число сделок с убытком более 15%. Это может быть легко доказано таким же путем, как это было сделано при выводе опционной модели Блэка-Шоулза, но и интуиция говорит нам тоже самое, что и точное вычисление.

Также важно отметить, что на реальном рынке появится влияние от проскальзывания и стоимости транзакций. Это еще добавит падение производительности стратегии со стопами в сравнении со стратегией без них.

В одной из статей автора от 2008 года было такое заключение: " Стопы не делают ничего магического. Они сильно меняют форму распределения результатов торговли но не увеличивают доходность. Они ее уменьшают. Добавление стопов никогда не сделает убыточную стратегию ( с отрицательной доходностью) прибыльной. Есть только одна причина для применения стопов - когда нас больше устраивает форма распределения со стопами, то есть мы предпочитаем много сделок с небольшими потерями и немного сделок с малым доходом, и хотим избежать сделок с большими убытками."

Эти утверждения верны и сейчас. Но это не вся правда, и в последние годы автор несколько модернизировал свой взгляд на применение стоплоссов. Главные элементы инвестиционного процесса ( нахождение прибыльной стратегии, контроль за рисками и психология) должны рассматриваться в контексте всего этого процесса, а не отдельно. Как это правильно сделать, и оправдано ли все-таки применение стоплоссов, разберем в следующей статье, где попробуем исследовать их влияние на прибыльность стратегии с реальной маркетдатой.

До тех пор, пока используется маржа 1:1, польза от стопов действительно только психологическая. А вот когда начинает использоваться рычаг, их польза сразу же проявляется. Грубо говоря, при той же запланированной просадке как правило существует такое значение стопа, которое позволяет использовать рычаг достаточно большой, чтобы компенсировать срезание сделок, которые могли бы завершиться выше стопа. Т.е., доходность оборота, как и положено, будет ниже, но доходность задействованного капитала возрастет.