Статья из блога systemtradersuccess.com.

Многие торговые системы имеют длительные периоды как положительной, так и отрицательной производительности. Долгие прибыльные серии могут сменяться долгими интервалами просадок. Было бы неплохо, если бы существовала возможность обойти такие периоды убытков. Есть один прием, который сможет нам в этом помочь. Попытаемся применить 20 периодную или 50 периодную скользящую среднюю ( период зависит от вашей торговой системы и предпочтений), к вашей кривой прибыльности (эквити), где точками отсчета будут ваши сделки. Когда эквити опускается ниже скользящей средней вы должны остановить торговлю или снизить объем контрактов. Такая техника называется торговлей по эквити.

Торговля по эквити подобна торговле по классической системе с пересечением скользящих средних. Когда быстрая средняя ( ваша эквити) пересекает снизу медленную среднюю вы входите в длинную позицию ( продолжаете торговать по вашей системе). Когда быстрая средняя уходит под медленную, вы закрываете длинную позицию (перестаете торговать).

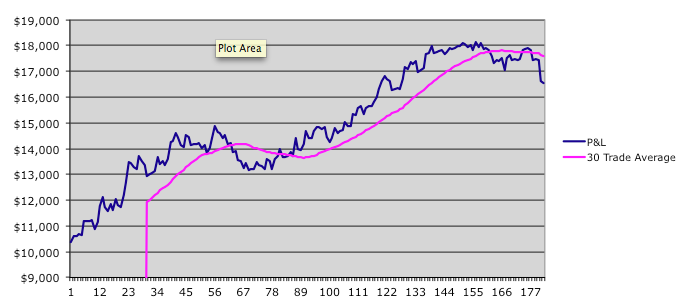

На рисунке в заглавии синия линия представляет кривую эквити данной торговой системы. Розовая линия - 30 периодная (по сделкам) простая скользящая средняя этой кривой. Когда эквити падает ниже розовой линии, как например около 60 сделки, вы должны прекратить торговлю по системе. Когда эквити пересечет розовую линию снизу ( около 80 сделки), вы должны возобновить торговлю. Очевидно, необходимо где-то отслеживать сделки для генерации полной кривой эквити и ее скользящей средней. Если система останавливает торговлю, то вы должны продолжать записывать теоретические сделки. Таким образом нужно иметь две копии торговой системы. Одна будет торговать вживую и иметь возможность останавливать и продолжать торги в зависимости от результатов, получаемых на второй, симуляционной системе. Можно представить последнюю систему как индикатор. Она всегда собирает данные и генерирует теоретические сделки, и сообщает вам, когда торговать, а когда нет. Что может быть лучшим индикатором, чем сама система?

Торговля по эквити хорошо работает на некоторых торговых системах с длительными периодами просадок. На других системах можно и не получить никаких преимуществ, если просадки небольшие, или если вы используете короткий период для скользящей средней, например, 10, и даже ухудшить результирующую эквити. Это происходит, потому что вы пропускаете некоторые сделки с большой прибылью, когда прекращаете торговлю, если эквити падает ниже средней. Потому уменьшение торгуемого объема работает лучше, чем полное прекращение торговли.

В заключении отметим, что необходимо произвести тестирование для определения наилучших параметров усреднения для вашей торговой системы. Нужно перебирать различные периоды скользящих средних и разные режимы - остановка торгов или уменьшение объема контрактов. И помните, что не все системы улучшат свою производительность при такой технике.

Есть понятие оптимальный размер ставки. Его хорошо выучивают в игре в Покер, например, по учебникам чемпионов-математиков, или в форме изучения средней геомеотрической прироста по серии прибылей/убытков. Это является разделом оптимального распределения средств в портфелях. Вот это точно системное решение.

А насколько вписывается или нет приведенная статья в выше названную теорию - по-моему трата сил и времени. Очевидно, если нет прибыльных сделок, то психологически трудно действовать.

Ну, а об оптимальной линии поведения, сколько средств размещать в тот или иной актив или деятельность или стратегию - наверное более верное размышление.

Мнение личное, конечно, но статья - очередная около научная хрень типа учебника Элдера, Маккормиков и прочих любителей тех.анализа, то есть паталогоанатомов.

Немного экспериментировал сам, читал много мнений и пришел к выводу, что торговля эквити- полная хрень, по крайней мере, при использовании средних. Улучшается эквити примерно в одном случае из 10 - в остальных 9 эквити ухудшается, иногда весьма существенно. Был бы рад убедиться в обратном

1. В теории есть понятие OptF - оптимальный размер ставки. Рассчитывается он исходя из серии прибыльных и отрицательных сделок.

2.Крайне важно отсутствие корреляции между прибыльными и убыточными сделками и т.д. чтобы не было резонансных явлений просадок.

Самое смешное - это то, что только настраивая параметры размера ставки из полностью убыточной в абсолютном значении стратегии можно получить прибыльную. Данное утверждение только для иллюстрации важности данного параметра.

В некоторых изысканиях приводится форму Келли - но она имеет отношение только к сериям,где прибыль/убыток одного размера.

Только этому вопросу в теории уделяются отдельные многостраничные монографии. Ошибка в размере оптимального размера ставки в 1-3% существенно влияет в целом на наклон и среднее квадратичное отклонение Эквити. Эффект может быть далеко за 10% в доходностях и изменению рисков в целом. Это строгое математическое построение.

--

Так что т.н. средняя эквити - ни о чем.

торговля эквити не подходит для трендовых ботов... т.к режутся редкие сделки дающие основной профит....