Определение и основные принципы построения импульсных стратегий изложены в блоге blog.johandp.com. Стратегии очень простые, но являются основой для многих сложных алгоритмов, их элементы используются и в моих роботах. Привожу здесь перевод статьи из блога в целях классификации различных видов стратегий.

Импульс это старейшая особенность, присущая финансовым рынкам. Также это простейшая и одновременно одна из самых запутанных для применения аномалий. Импульс представляет собой тенденцию, при которой активы, демонстрировавшие рост (или падение) в прошлом, продолжат это движение в будущем. Много исследований этой особенности проводилось в академической литературе и было выяснено, что она присутствует на всех рынках и на всей выборке имеющихся данных. И тем не менее, остается много вопросов в использовании импульса для алгоритмической торговли.

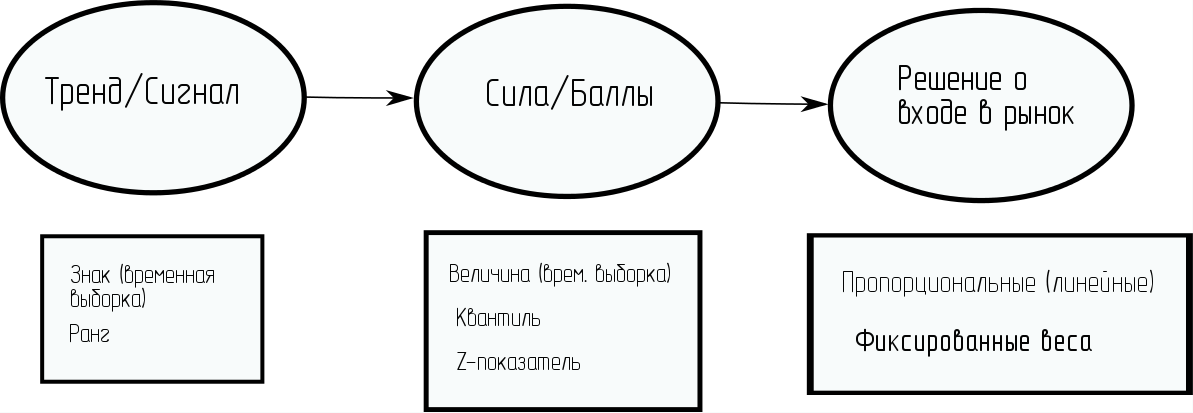

Как построить импульсную стратегию

Стратегии на основе импульсов бывают всевозможных видов и форм. Весь технический анализ представляет собой разные виды импульсных стратегий. Общие принципы создания такой стратегии представлены на картинке в заглавии поста. Построение начинается с определения типа тренда (или другого сигнала) для каждого типа исследуемых активов. Это дает направление импульса для движения цены ( например вниз или вверх). Затем можно оценить силу этого сигнала ( или какой-то другой показатель), которая будет зависеть от величины импульса или какого-то доверительного интервала, в который он попадает. Далее на основании сигнала и его силы принимается решение о входе в рынок - постановка ордера на покупку или продажу.

Импульс для временной выборки и для связанных активов

Импульсные стратегии делятся на два основных вида ( хоть они и взаимосвязаны). Первый включает алгоритмы для отдельного актива - тенденция продолжить прошлое движение в будущем. Здесь сигнал и его сила рассчитываются для каждой акции отдельно. Это импульсная стратегия для временной выборки. Она контрастирует с импульсом для связанных активов, который применяется для бумаг, имеющих тенденцию к какой-либо взаимосвязи друг с другом. Например, если один актив обгоняет по прибыльности другой в прошлом, то и в будущем эта тенденция продолжится. Здесь сигнал и его сила зависит от характера такого взаимодействия.

Временные импульсные стратегии работают хорошо, если доходность актива положительно кореллирована с его прошлой доходностью, что можно установить с помощью процесса авторегрессии 1 порядка (AR(1)):

Таким образом, большая доходность в прошлом предсказывает большую доходность и в будущем.

Стратегия для связанных активов применяется когда доходность одного актива отрицательно кореллирована с прошлой доходностью другого актива, например:

Здесь высокая доходность одного актива предсказывает низкую доходность другого в будущем.

Некоторые простые стратегии на основе импульса:

Направленный временной импульс: покупаем актив после его роста в прошлом, продаем, если в прошлом цена снижалась.

Направленный импульс между связанными активами: аналогично временному импульсу, но сейчас инвестируем в отклонения от средней доходности или общей рыночной доходности. Например, отклонение доходности i-го актива от средней равно:

Если доходность актива выше средней, покупаем этот актив и продаем рынок ( индекс), и наоборот, если доходность ниже средней. Здесь мы делаем ставку на то, что актив будет обгонять среднюю по рынку доходность и в будущем.

Линейная временная стратегия: снова покупаем актив, когда он рос в прошлом и продаем, если он ранее падал, но инвестируем больше в активы с большей доходностью ( пропорционально прошлой доходности). Данная стратегия применяется для портфеля биржевых активов.

Линейная стратегия для связанных активов: то же самое, что и временная линейная стратегия, но инвестируем в отклонение от средней рыночной доходности.

Квантильная стратегия для связанных активов: покупаем, например, первую треть активов из рыночного рейтинга по доходности (или вашего собственного рейтинга), и продаем последнюю треть из этого рейтинга.

На практике в основном используются направленная временная и квантильная стратегия для связанных активов. Другие стратегии полезны для конструирования более сложных алгоритмов.

От себя добавлю: импульсные стратегии вряд ли применимы для ценовых рядов в современной торговле, но для других индикаторов и сигналов вполне могут быть использованы. Данная статья, конечно, предназначена для начинающих, и я считаю, что первое, что нужно сделать, прежде чем приступить к созданию автоматических стратегий - упорядочить свои знания и создать правильную классификацию различных применяемых методов. Это основа любого обучения, в том числе и трейдингу.

Огромное вам спасибо за то что вы пишите первоисточник!

У Вас кажется описка во второй формуле (не хватает символа "r").

Да, спасибо, исправил