(2 голосов, средний: 4,00 из 5)

(2 голосов, средний: 4,00 из 5)

Начало здесь.

Агентская модель очереди лимитных заявок

Переход к электронной книге заявок и автоматической торговле стал толчком к более тщательному изучению микроструктуры рынка. Симуляция рыночных заявок является экспериментальной средой для исследования особенностей и характеристик рынка учеными и регуляторами путем контролируемого создания репрезентативной маркет даты, используемой для анализа. Из-за малой доступности уровней 4,5 и 6 очереди заявок исследователям, симуляция служит необходимым инструментом.

Агентское моделирование заявок позволяет воспроизвести функционирование биржи и процесс торговли, а также гетерогенность участников рынка, и является мощным методом анализа финансовых рынков. Агентские модели (АВМ) упрощают сложные системы путем включения набора отдельных агентов, топологии и среды.

В типичной АВМ финансового рынка участники являются агентами, рыночный механизм - топология, и внешний поток информации, приходящей на рынок - средой. При возрастании сложности системы, возможность прямо связывать макроэкономическое поведение с изменениями в микроструктурном поведении и параметрах снижается. Это требует чтобы микроструктурное поведение и параметры более глубоко исследовались и определялось понимание их взаимоотношения с макроуровнем. АВМ может предоставить регуляторам экспериментальную среду, которая может помочь в понимании результатов работы сложных систем.

По этим причинам, создатели АВМ столкнулись с компромиссом между сложностью и способностью объяснить поведение. В контексте финансовых рынков, например, агенты наделены различным уровнем опыта в смысле их адаптации, предсказания и оптимизации к среде. Для создания АВМ финансового рынка важно определить, какие черты необходимы для воссоздания правильного репрезентативного рынка, без ненужного усложнения. Так как рынок это система, состоящая из участников и правил, определяющих их взаимодействие, необходимо сфокусироваться на этих двух составляющих, и не принимать во внимания, для упрощения, неясные аспекты среды, имеющие неопределенный набор параметров. Фокусировка на агентах и топологии важна, так как это предполагает, что участники рынка в симуляции будут сосредотачиваться на их индивидуальных условиях и одном рынке, на котором они действуют, а не на таких переменных среды, как, например, другие рынки или экономические условия, которые могут влиять на их решения. Позже мы добавим агента для помощи в создании условий окружения при обвале цен.

Агенты

Из двух компонентов нашей модели, которые нужно найти, агенты наиболее трудны для определения их характеристик, нужных для соответствия настоящим участникам рынка. Трудность состоит в сложности баланса особенностей трейдеров при сохранении агентов репрезентативными для общей популяции. Существующая литература предлагает разделить рынки на подкатегории участников по комбинации их стилей торговли, отвечающие за возникновение рыночных событий. Эти аспекты ведут к созданию множества категорий торговых агентов в симуляции. Возможно разделить участников рынка на шесть классов, хотя в реальной жизни трейдер может играть несколько ролей:

- Фундаментальные покупатели: входят в длинные позиции актива и торгуют с низкой частотой.

- Фундаментальные продавцы: берут короткие позиции актива и торгуют с низкой частотой.

- Небольшие трейдеры: случайно входят в малые длинные и короткие позиции (50/50) и торгуют с очень низкой частотой.

- Маркет мейкеры: входят в граничные позиции по обеим сторонам рынка. Эти участники обычно предоставляют ликвидность на рынки путем постановки ордеров в обе части книги заявок.

- Конъюнктурные трейдеры: входят в длинные и короткие позиции актива в течение торгового дня, как фундаментальные участники. Но они применяют торговые стратегии, которые позволяют быстро перестраиваться, так как они не держат больших позиций.

- Высокочастотные трейдеры: входят в длинные и короткие позиции на короткие периоды и торгуют с высокой частотой возле лучших бида и аска. HFT обычно применяют простые импульсные стратегии. Когда бид/аск объемы становятся несбалансированными, HFT стремятся торговать в направлении дисбаланса. Другими словами, если есть превышение объемов бидов в книге заявок, у HFT возникает высокая вероятность постановки ордера на покупку. В целом, HFT держат крупные позиции короткий период времени, и стараются выйти из них полностью в конце дня.

Традиционный подход к построению агентов фокусируется на роли умных (рациональных) агентов, стремящихся к максимизации их функции имеющихся активов. Но это предполагает, что участники обладают полной информацией и постоянно к ней адаптируются. Люди чаще всего менее рациональны, что является предметом исследований их экономического поведения. Более того, теория экономической рациональности основана на абстракции равновесных методов для решения этих проблем, для которых было доказано, что они не существуют.

В ранних 90-х годах определение агентов с нулевым интеллектом было использовано для представления поведения участников рынка, с использованием случайных выборок эмпирически сгенерированных распределений для описания решений, принимаемых агентами. Было найдено, что мера эффективности рынка исходит больше из его структуры, и не зависит от мотивации , интеллекта или обучения трейдеров. Эта методология стала доминирующей в литературе об АВМ книге заявок, с некоторыми поздними дополнениями модели, и она объясняет большую часть общей динамики, такой как дисперсия спреда и коэффициенты ценового рассеивания.

Наша модель содержит три характеристики с нулевым интеллектом, основанных на эмпирических данных рынка фьючерса S&P500 E-mini, за три дня перед и включительно 6 мая 2010 года, для описания агентов в модели:

- Частота поступающих ордеров: новые ордера размещаются агентом в виде процесса, который следует Пуассоновскому распределению со средним, получаемым из эмпирической частоты посылки ордеров данного класса.

- Размер ордера: размер случайно выбирается на основе эмпирического распределения размера ордеров в классе.

- Размещение ордера: размещение случайно выбирается на основе эмпирического распределения ордеров, поставленных на конкретном расстоянии от текущих лучшего бида и аска данного класса.

Дополнительно мы должны знать две других характеристики для полного описания агентов. Эти характеристики включают сторону книги заявок, на которой размещается ордер ( то есть ордер на покупку или продажу) и какие ограничения есть у агента на имеющиеся у него активы. Эти показатели частично связаны между собой, так как вероятность отправки ордеров на покупку или продажу зависит от того, как близко находится агент к его максимальной открытой позиции.

1. Ограничение на позицию: Решение по присвоению агенту этого ограничения основано на средних величинах из статьи Kirilenko, A., Kyle, A., Samadi, M. & Tuzun, T. (2011). The Flash Crash: The Impact of High Frequency Trading on an Electronic Market. В публикации отмечается существование некоторой формы контроля за рисками, встроенной в поведение агентов, приводящее к ограничению их позиций, открываемых в течении торгового дня. Управляющий алгоритм исходит из случайного равномерного распределения решений о покупке или продаже, как показано ниже.

2. HFT решения о покупке/продаже: Дополнительно этот класс трейдеров использует объем очереди заявок на лучшем биде/аске для предсказания цены, в направлении, которое следует из работы Cont, R., Kukanov, A., & Stoikov, S. (2013). The price impact of order book events. Journal of Financial Econometrics 12, 1, 47-88. В результате, случайное равномерное распределение решения о покупке или продаже в случае, когда текущая позиция находится между половиной максимальной позиции и половиной минимальной, заменяется на:

где BestBidDepth - объем на лучшем биде,

BestAskDepth - объем на лучшем аске.

Топология рынка

Архитектура симуляционной рыночной биржевой системы следует традиционной схеме приоритета "цена-время" в книге заявок, используя набор агентов для помещения транзакций в очередь заявок. Топография создания цены актива в части участников рынка может состоять из результатов их индивидуальных действий (постановка, отмена) и ядра сведения рыночных ордеров, связывающего их. Этот формат согласуется с рынком двойного аукциона, традиционно используемого на финансовых и сырьевых рынках.

Проверка модели

С агентами и правильной рыночной топологией, модель была проверена для демонстрации ее функционирования в смысле воспроизведения так называемых известных рыночных фактов формирования ценовых рыночных серий. Известные факты - это набор статистических характеристик ценовых временных серий, которые представляют макродинамику лежащих в основе спроса и предложения отдельных участников рынка. Эти параметры традиционно состоят из распределения приращений цены, кластеризации волатильности, отсутствия автокорреляции приращений цены, и группирования приращений цены - Maslov, S. (2000). Simple model of a limit order-driven market. Physica A: Statistical Mechanics and its Applications, 278, 571-578.

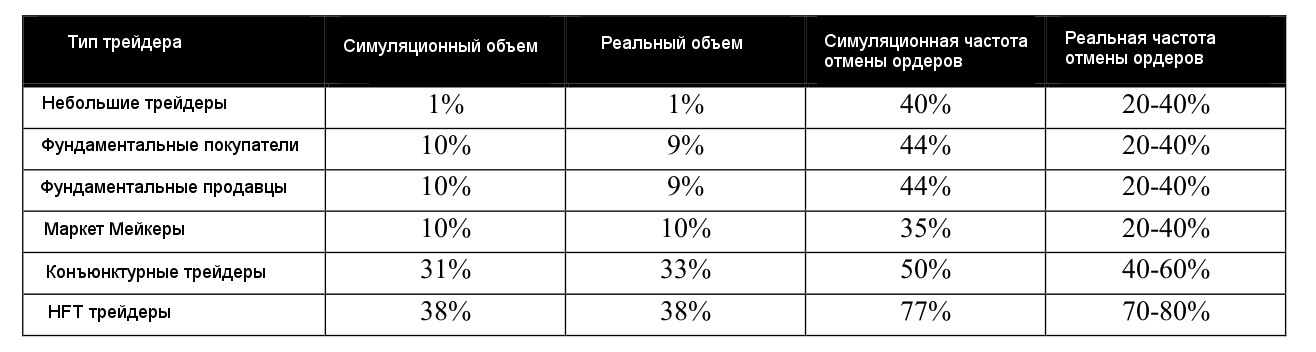

В дополнение, было сделано сравнение между выходными данными симуляции и эмпирическими данными фьючерса E-mini S&P500 за период иследований. В таблице ниже показано, что модель имеет похожие характеристики по торговым объемам и частоте отмен ордеров.

Выходные данные модели

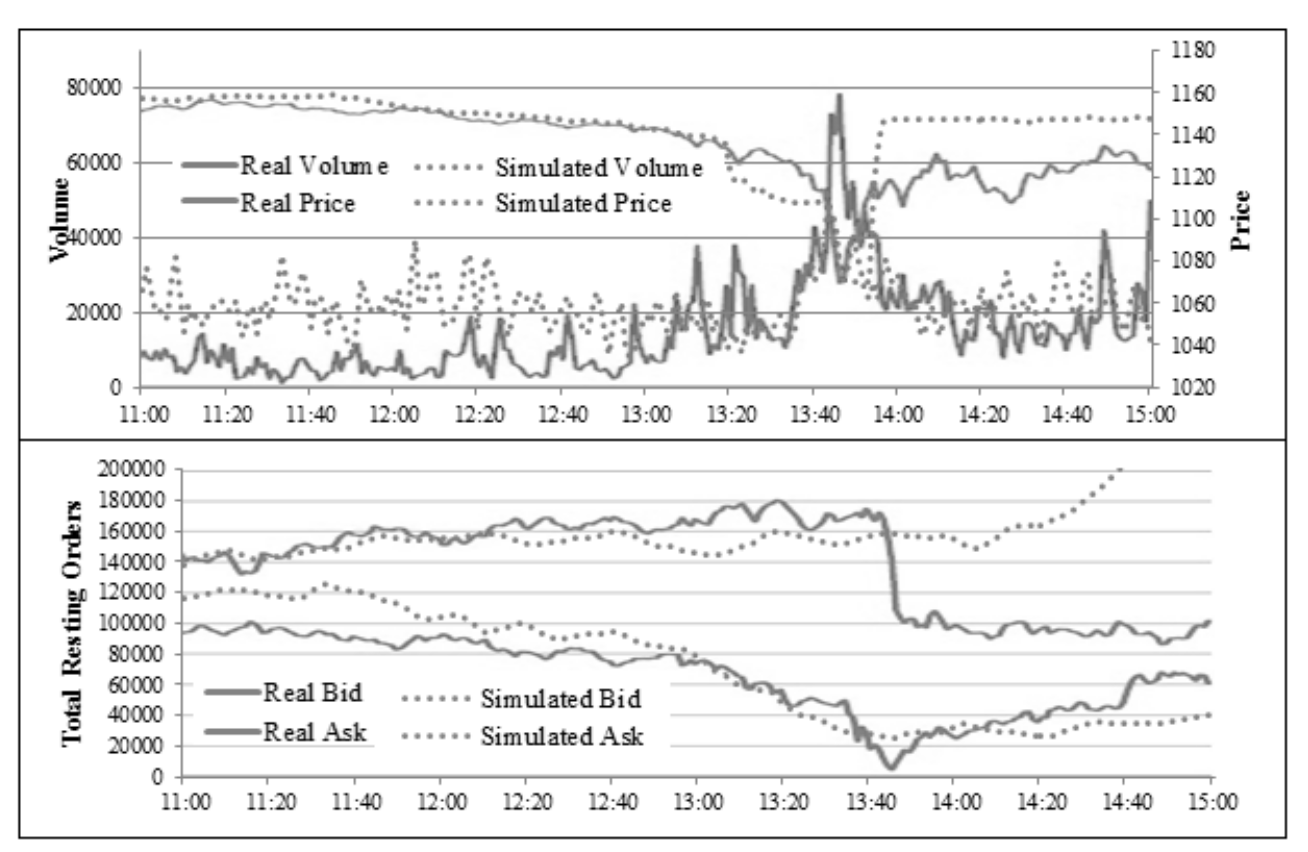

Используя симуляционную среду, мы получили возможность воспроизведения книги лимитных заявок для различных условий рынка, что позволило наблюдать стабильные и дестабилизирующие ценовые условия рынка. Дестабилизирующее условие в нашей симуляции было представлено алгоритмическим трейдером, похожим на того, кто инициировал обвал 6 мая 2010 года, и являющимся источником других мини обвалов. Хотя не все дестабилизирующие события происходили именно в таком ключе, наш метод генерирует условия в управляемой манере для производства экспериментальных данных для тестирования.

Рисунок в заглавии показывает результат симуляции цены и ее скользящую среднюю одной из полученных выборок. График настоящей цены E-mini S&P500 при обвале показан для сравнения. Можно отметить расширение расхождения объемов ордеров на биде и аске в книге заявок. а затем неожиданный коллапс.

В следующей части мы рассмотрим индикаторы стабильности для книги заявок и их предсказательную способность.

Сообщение