В прошлой статье мы рассмотрели простую портфельную стратегию ротации глобальных рынков. Результаты, которые привел автор статьи, были впечатляющими, однако он не опубликовал алгоритм своих расчетов, а только его общее описание.

MDY, ILF, FEZ, EEM, и EPP, совместно с облигационным фондом TLT в качестве защитного актива. Каждый месяц происходит инвестирование в фонд, показавший больший ценовой импульс на исторических данных. Автору не удалось получить такой же доходности, которая была обещана в оригинале, но и воспроизведен алгоритм был не со 100% точностью - вместо изменяемого исторического периода, по которому принимается решение о выборе, он использовал фиксированный трехмесячный период, так как не до конца понял принцип его формирования.

Ниже приведен код на языке R для бэктеста:

require(quantmod)

require(PerformanceAnalytics)

symbols <- c("MDY", "TLT", "EEM", "ILF", "EPP", "FEZ")

getSymbols(symbols, from="1990-01-01")

prices <- list()

for(i in 1:length(symbols)) {

prices[[i]] < - Ad(get(symbols[i]))

}

prices <- do.call(cbind, prices)

colnames(prices) <- gsub("\\.[A-z]*", "", colnames(prices))

returns <- Return.calculate(prices)

returns <- na.omit(returns)

logicInvestGMR <- function(returns, lookback = 3) {

ep <- endpoints(returns, on = "months")

weights <- list()

for(i in 2:(length(ep) - lookback)) {

retSubset <- returns[ep[i]:ep[i+lookback],]

cumRets <- Return.cumulative(retSubset)

rankCum <- rank(cumRets)

weight <- rep(0, ncol(retSubset))

weight[which.max(cumRets)] <- 1

weight <- xts(t(weight), order.by=index(last(retSubset)))

weights[[i]] <- weight

}

weights <- do.call(rbind, weights)

stratRets <- Return.portfolio(R = returns, weights = weights)

return(stratRets)

}

gmr <- logicInvestGMR(returns)

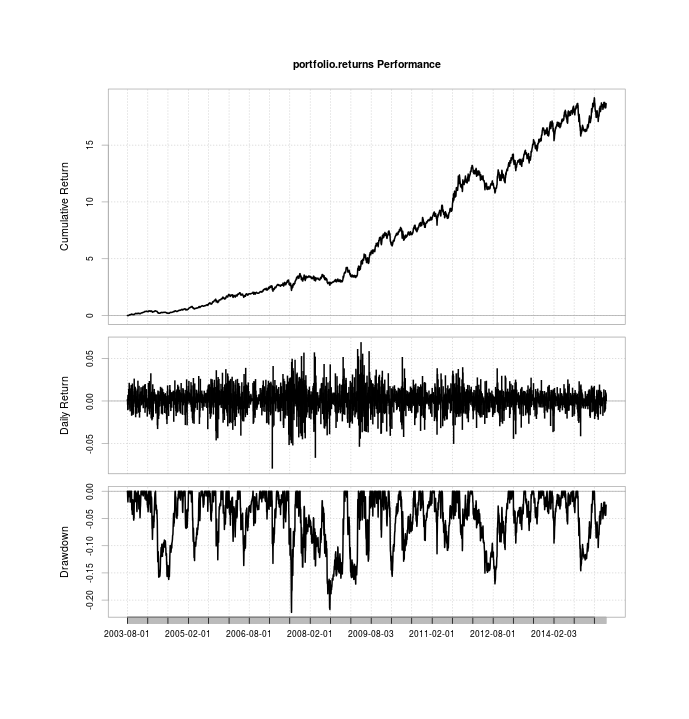

charts.PerformanceSummary(gmr)

И в результате работы программы получены следующие показатели производительности стратегии:

> rbind(table.AnnualizedReturns(gmr), maxDrawdown(gmr), CalmarRatio(gmr))

portfolio.returns

Годовая доходность 0.287700

Годовое ср.кв.отклонение 0.220700

Коэффициент Шарпа (Rf=0%) 1.303500

Наибольшая просадка 0.222537

Коэффициент Калмара 1.292991

Эквити бэктеста приведено в заглавии поста. Как видите, обещанные в оригинале 34% годовой доходности не получилось, но и результат в 28,7% очень даже неплох, так же как и солидный коэффициент Шарпа = 1,3. Скорее всего разница объясняется не совсем точным воспроизведением алгоритма, и мы сделаем вывод, что данная стратегия вполне применима для широкого круга инвесторов, в силу ее простоты и хорошей производительности.

Thank you so much for the re-blog. Unfortunately, reading Russian is very difficult for me, as I emmigrated the Soviet Union back in 1989-1990 when I was four >.<...

Thank you for interesting articles on trading strategies. I hope my translation is pretty close, and your research will serve for russian traders education.